Sign up

Sign up Demo accoount

Demo accoount I forgot my user name

I forgot my user name Mutual funds ranking

Mutual funds ranking Public portfolios

Public portfolios What's new

What's new Forum

Forum Download add-ons

Download add-ons Help

Help FAQ

FAQ Pricing and functionalities

Pricing and functionalities Send message

Send message They wrote about myfund.pl

They wrote about myfund.pl Security

Security Affiliate program

Affiliate program Solution for Advisors

Solution for Advisors Inform your friend

Inform your friend

Pomoc kontekstowa  To jest forum użytkowników serwisu myfund.pl Dziel się z innymi użytkownikami swoimi doświadczeniami, zadawaj pytania, zgłaszaj nowe pomysłu lub problemy. | ||

Błędne wskazania IR

Błędne wskazania IR

10 wpisów, 2 uczestników | Powiadamiaj o nowych postach w tym wątku |

Strony: 1

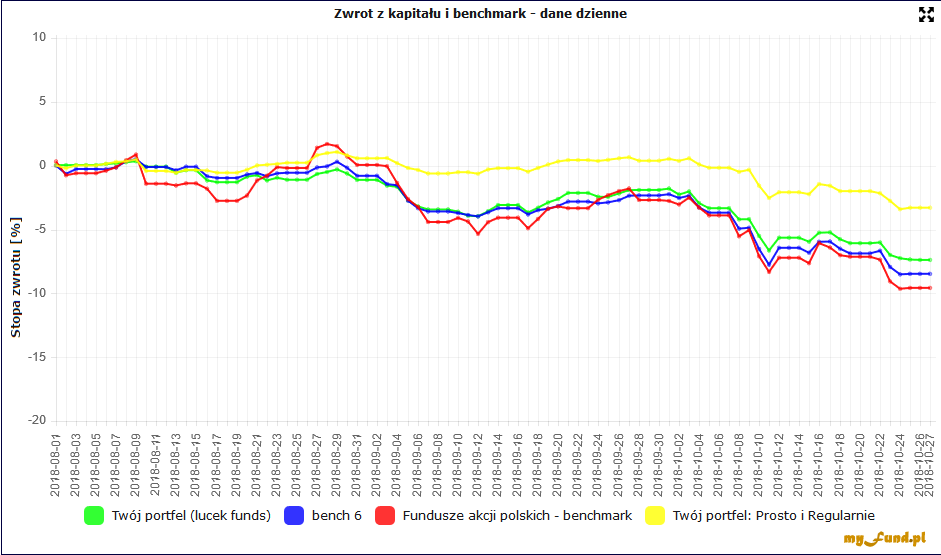

| 2018-10-26 21:55 222 wpisy 2008 dni temu | Błąd znaleziony w lokalizacji Portfel/Narzędzia_portfela/Statystyki_portfela Sprawdziłem wyniki wskaźników IR przykładowego portfela względem benchmarków. Liczyłem na danych w interwale tygodniowym, zaciągniętych z karty Portfel/Narzędzia_portfela/Stopa_zwrotu_w_okresach Zastosowałem wzór zaczerpnięty z https://www.analizy.pl/fundusze/edukacja/jak-inwestowac/21756/efektywnosc-glupcze.html Z moich rachunków wyszło: IR [WIG]: 0,08 IR [WIG20]: -0,54 IR [bench 6]: 0,29 IR [Fundusze akcji polskich - benchmark]: 0,16 IR [Twój portfel: Prosto i Regularnie]: -0,63 Natomiast wyniki widoczne w myfund Portfel/Narzędzia_portfela/Statystyki_portfela są następujące: IR [WIG]: 2,86 IR [WIG20]: 2,61 IR [bench 6]: 1,03 IR [Fundusze akcji polskich - benchmark]: -7,02 IR [Twój portfel: Prosto i Regularnie]: -6,14 Jak to możliwe, że wyniki aż tak mocno się rozjeżdżają? Proszę o podanie wzoru, z którego korzysta myfund i/lub naprawienie błędu. | |

2018-10-27 09:44 8259 wpisów 2008 dni temu | Cześć, Jak to liczy myfund.pl możesz znaleźć w pomocy (menu->Pomoc->Definicje i opisy wskaźników) w sekcji Statystyki portfela Najważniejsze jest to, że myfund.pl liczy współczynniki na danych dziennych. Może stąd ta różnica? Pozdrawiam, Damian | |

| 2018-10-27 11:21 222 wpisy 2007 dni temu | @Damian - dzięki za szybką odpowiedź! Opisy z "Pomocy" niestety nie rozjaśniły mi sytuacji. Na dodatek zastanawia mnie fakt, że ogólnie przyjętymi punktami odniesienia do oceny wskaźnika IR są poziomy (-∞;0> (źle), (0;0,5) (tak sobie); Załącznik:  | |

2018-10-27 11:31 8259 wpisów 2007 dni temu | Jak znajdę dłuższą chwilę to zrobię excela z wyliczeniami pośrednimi. Pozdrawiam, Damian | |

| 2018-10-27 12:27 222 wpisy 2007 dni temu | Super. Z góry dziękuję za pomoc :) | |

| 2018-10-27 12:29 222 wpisy 2007 dni temu | BTW. Coś mi ucina poprzedni post. Próbowałem edytować, ale bez skutku. Próbowałem napisać jeszcze jedną sugestię - aby w statystykach portfela dało się ręcznie wybrać interwał danych, na których liczone są wskaźniki. | |

2018-10-27 12:33 8259 wpisów 2007 dni temu | Da się zrobić. Będzie trzeba pewnie zrobić jedno założenie, że liczyć się będą tylko pełne tygodnie. Teraz, dla danych dziennych, liczy się nawet z uwzględnieniem notowań bieżących. Zapiszę w rzeczach do zrobienia. | |

2018-10-27 12:53 8259 wpisów 2007 dni temu | Cześć, Wysłałem Ci excela na maila. Pozdrawiam, Damian | |

| 2018-10-27 14:47 222 wpisy 2007 dni temu | @Damian - sprawa co prawda jeszcze jest w toku, ale już muszę pochwalić jakość supportu :) | |

2018-11-01 18:07 8259 wpisów 2002 dni temu | Cześć, Dodałem możliwość wyboru czy Beta ma się liczyć na podstawie danych dziennych czy tygodniowych. Zmiany tygodniowe liczone są dla ostatnich dni tygodnia. Jeżeli ostatni tydzień nie jest pełny to zmiana jest liczona w stosunku do bieżącej wyceny portfela/benchmarku. Pozdrawiam, Damian | |

Strony: 1

Odpowiadać do tematów na forum mogą tylko zarejestrowani użytkownicy myfund.pl