.

.

Czym są strategie w myfund.pl?

Czym są strategie w myfund.pl?

Strategia, w odróżnieniu od alertu, który podaje tylko sygnał po przekroczeniu zdefiniowanego progu, jest automatycznym mechanizmem podającym w sposób ciągły sygnały kupna i sprzedaży.

Strategia może być stosowana do waloru, grupy walorów, lub dla całego portfela. Na razie w myfund.pl jest wdrożone są cztery strategie, o których więcej możesz przeczytać poniżej.

Różnych automatycznych strategii inwestycyjnych dotyczących jednego waloru jest bardzo dużo. Jeżeli stosujesz jakąś ciekawą strategię lub czytałeś o takiej ale nie potrafisz jej zastosować napisz o tym na forum a strategia ta pojawi się niebawem w myfund.pl

Strategia może być stosowana do waloru, grupy walorów, lub dla całego portfela. Na razie w myfund.pl jest wdrożone są cztery strategie, o których więcej możesz przeczytać poniżej.

Różnych automatycznych strategii inwestycyjnych dotyczących jednego waloru jest bardzo dużo. Jeżeli stosujesz jakąś ciekawą strategię lub czytałeś o takiej ale nie potrafisz jej zastosować napisz o tym na forum a strategia ta pojawi się niebawem w myfund.pl

Dodawanie strategii

Strategie definiuje się wybierając opcję Lista strategii z menu Strategie a następnie klikając na przycisk Dodaj nową strategię.

Poniżej przykład tabeli ze zdefiniowanymi strategiami.

Po kliknięciu na przycisk Dodaj nową strategię, który znajduje się poniżej tabelki, pojawi się okienko definicji nowej strategii:

Aby zdefiniować nową strategię musisz dla strategii każdego typu podać:

Typ strategii,

Typ strategii,

Parametry specyficzne dla wybranego typu strategii,

Podać, czy na Twój email mają być wysyłane powiadomienia z sygnałami strategii,

Komentarz dla strategii (opcjonalnie).

Liczba sygnałów dla strategii jest widoczna przy ikonce w górnym menu

Poniżej przykład tabeli ze zdefiniowanymi strategiami.

Po kliknięciu na przycisk Dodaj nową strategię, który znajduje się poniżej tabelki, pojawi się okienko definicji nowej strategii:

Aby zdefiniować nową strategię musisz dla strategii każdego typu podać:

Typ strategii, Parametry specyficzne dla wybranego typu strategii, Podać, czy na Twój email mają być wysyłane powiadomienia z sygnałami strategii, Komentarz dla strategii (opcjonalnie).Liczba sygnałów dla strategii jest widoczna przy ikonce w górnym menu

Lista sygnałów strategii

Listę sygnałów strategii można zobaczyć wybierając opcję Sygnały strategii z menu Strategie

Poniżej przykład tabeli ze sygnałami strategii.

Ponieważ wszystkie strategie w myfund.pl opierają się na danych dziennych to analiza i generowanie sygnałów jest wykonywane w nocy.

Możesz pogrupować listę strategii według:

Waloru,

Typu strategii.

Możesz również wybrać zakres czasu, dla którego mają zostać wyświetlone sygnały strategii.

W samej tabelce możesz również odfiltrować sygnały dla konkretnego waloru i/lub konkretnej strategii.

Po kliknięciu na ikonce wyświetlony zostanie wykres wartości waloru w czasie wraz z naniesionymi liniami strategii oraz wygenerowanymi sygnałami.

wyświetlony zostanie wykres wartości waloru w czasie wraz z naniesionymi liniami strategii oraz wygenerowanymi sygnałami.

Na wykresie są zaznaczone tylko te sygnały, które zostały wygenerowane od dnia dodania strategii.

Poniżej przykład tabeli ze sygnałami strategii.

Ponieważ wszystkie strategie w myfund.pl opierają się na danych dziennych to analiza i generowanie sygnałów jest wykonywane w nocy.

Możesz pogrupować listę strategii według:

Waloru, Typu strategii.Możesz również wybrać zakres czasu, dla którego mają zostać wyświetlone sygnały strategii.

W samej tabelce możesz również odfiltrować sygnały dla konkretnego waloru i/lub konkretnej strategii.

Po kliknięciu na ikonce

wyświetlony zostanie wykres wartości waloru w czasie wraz z naniesionymi liniami strategii oraz wygenerowanymi sygnałami.Na wykresie są zaznaczone tylko te sygnały, które zostały wygenerowane od dnia dodania strategii.

Strategia Wybicia z Kanału Cenowego

W połowie XX wieku Richard Donchian opracował zasady inwestycyjne oparte o tzw. kanał cenowy. Zauważył on, że przez większość czasu kurs instrumentu finansowego porusz się wewnątrz kanału ograniczonego:

od góry - poziomem najwyższej ceny, którą dany instrument osiągnął w ciągu ostatnich X dni

i od dołu - poziomem najniższej ceny, którą dany instrument osiągnął w ciągu ostatnich Y dni.

Jeżeli cena waloru wzrośnie powyżej maksymalnej ceny z ostatnich X dni powstaje sygnał kupna.

Jeżeli cena waloru spadnie poniżej minimalnej ceny z ostatnich Y dni powstaje sygnał sprzedaży.

Analiza może działać w cenach zamknięcia (close) lub uwzględniać ceny minimalne (low) i maksymalne (high) w ciągu dnia.

Domyślnie analiza działa w cenach zamknięcia. Jeżeli chcesz to zmienić zaznacz ptaszek przy opcji analizuj wybicie w cenach low/high.

Wybicia (opuszczenie kanału cenowego w górę lub w dół) w obie strony są potencjalnym miejscem narodzin lub kontynuacji dłuższych trendów (wzrostowych lub spadkowych), które chcemy wykorzystać dla uzyskania wyższej stopy zwrotu.

Poniżej znajduje się przykład działania strategii dla przykładowego waloru jakim jest fundusz Arka Akcji.

Na wykresie oprócz wartości funduszu (niebieska linia) są naniesione wartości maksymalne i minimalne z ostatnich X i Y notowań (w tym przypadku X=20 i Y=20) oraz sygnały kupna i sprzedaży (odpowiednio zielone i czerwone kółka).

od góry - poziomem najwyższej ceny, którą dany instrument osiągnął w ciągu ostatnich X dni i od dołu - poziomem najniższej ceny, którą dany instrument osiągnął w ciągu ostatnich Y dni.Jeżeli cena waloru wzrośnie powyżej maksymalnej ceny z ostatnich X dni powstaje sygnał kupna.

Jeżeli cena waloru spadnie poniżej minimalnej ceny z ostatnich Y dni powstaje sygnał sprzedaży.

Analiza może działać w cenach zamknięcia (close) lub uwzględniać ceny minimalne (low) i maksymalne (high) w ciągu dnia.

Domyślnie analiza działa w cenach zamknięcia. Jeżeli chcesz to zmienić zaznacz ptaszek przy opcji analizuj wybicie w cenach low/high.

Wybicia (opuszczenie kanału cenowego w górę lub w dół) w obie strony są potencjalnym miejscem narodzin lub kontynuacji dłuższych trendów (wzrostowych lub spadkowych), które chcemy wykorzystać dla uzyskania wyższej stopy zwrotu.

Poniżej znajduje się przykład działania strategii dla przykładowego waloru jakim jest fundusz Arka Akcji.

Na wykresie oprócz wartości funduszu (niebieska linia) są naniesione wartości maksymalne i minimalne z ostatnich X i Y notowań (w tym przypadku X=20 i Y=20) oraz sygnały kupna i sprzedaży (odpowiednio zielone i czerwone kółka).

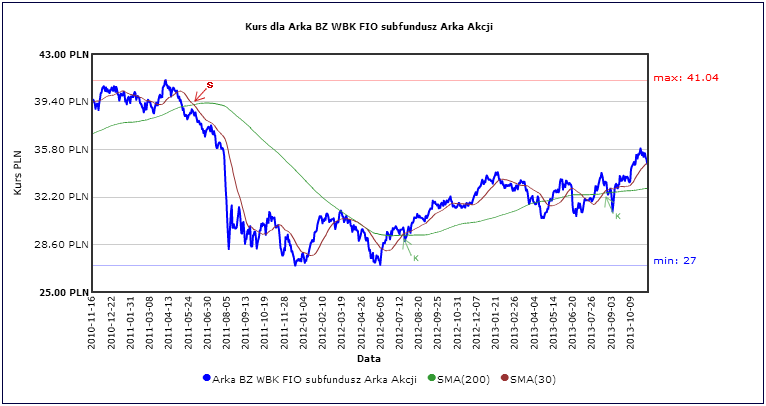

Strategia Przebicia Średniej Kroczącej SMA

Prosta Średnia Krocząca/Ruchoma (ang. Simple Moving Average - SMA) to jeden z pierwszych wskaźników stosowanych w analizie technicznej. Wskaźnik ten oparty jest na średniej arytmetycznej cen z określonej liczby sesji (np. SMA(15) oznacza średnią z ostatnich 15 notowań). Wskaźnik ten często generuje bardzo dobre sygnały, warunkiem jest jednak odpowiednie ustawienie parametru średniej. Parametr ten zależy zarówno od indywidualnego charakteru zmian kursu danego waloru, jak i od sposobu inwestowania (np. krótko lub, długoterminowego).

Strategia Przebicia Średniej Kroczącej, oparta na SMA, polega na wygenerowaniu:

sygnału kupna, jeżeli średnia szybsza (z krótszym okresem) przebije od dołu średnią wolniejszą (z dłuższym okresem)

sygnału sprzedaży, jeżeli średnia szybsza (z krótszym okresem) przebije od góry średnią wolniejszą (z dłuższym okresem)

Poniżej znajduje się przykład działania strategii dla przykładowego waloru jakim jest fundusz Arka Akcji.

Na wykresie oprócz wartości funduszu (niebieska linia) są naniesione wartości SMA(200) i SMA(30) oraz sygnały kupna i sprzedaży (odpowiednio zielone i czerwone literki K i S).

Strategia Przebicia Średniej Kroczącej, oparta na SMA, polega na wygenerowaniu:

sygnału kupna, jeżeli średnia szybsza (z krótszym okresem) przebije od dołu średnią wolniejszą (z dłuższym okresem) sygnału sprzedaży, jeżeli średnia szybsza (z krótszym okresem) przebije od góry średnią wolniejszą (z dłuższym okresem)Poniżej znajduje się przykład działania strategii dla przykładowego waloru jakim jest fundusz Arka Akcji.

Na wykresie oprócz wartości funduszu (niebieska linia) są naniesione wartości SMA(200) i SMA(30) oraz sygnały kupna i sprzedaży (odpowiednio zielone i czerwone literki K i S).

Strategia Przebicia Średniej Kroczącej EMA

Wykładnicza Średnia Krocząca/Ruchoma (ang. Exponential Moving Average - EMA) to kolejny ze wskaźników stosowanych w analizie technicznej. Wskaźnik ten oparty jest na średniej wykładniczej cen z określonej liczby sesji (np. EMA(15) oznacza średnią z ostatnich 15 notowań, przy czym im starsza wycena tym mniejszy udział w średniej). Wskaźnik ten podobnie jak SMA często generuje bardzo dobre sygnały, warunkiem jest jednak odpowiednie ustawienie parametru średniej. Parametr ten zależy zarówno od indywidualnego charakteru zmian kursu danego waloru, jak i od sposobu inwestowania (np. krótko lub, długoterminowego).

Strategia Przebicia Średniej Kroczącej, oparta na EMA, polega na wygenerowaniu:

sygnału kupna, jeżeli średnia szybsza (z krótszym okresem) przebije od dołu średnią wolniejszą (z dłuższym okresem)

sygnału sprzedaży, jeżeli średnia szybsza (z krótszym okresem) przebije od góry średnią wolniejszą (z dłuższym okresem)

Strategia Przebicia Średniej Kroczącej, oparta na EMA, polega na wygenerowaniu:

sygnału kupna, jeżeli średnia szybsza (z krótszym okresem) przebije od dołu średnią wolniejszą (z dłuższym okresem) sygnału sprzedaży, jeżeli średnia szybsza (z krótszym okresem) przebije od góry średnią wolniejszą (z dłuższym okresem) Strategia Przebicia Średniej Kroczącej EMA/SMA

Strategia Przebicia Średniej Kroczącej, oparta na wolniejszej średniej EMA i szybszej średniej SMA, polega na wygenerowaniu:

sygnału kupna, jeżeli średnia szybsza SMA (z krótszym okresem) przebije od dołu średnią wolniejszą EMA (z dłuższym okresem)

sygnału sprzedaży, jeżeli średnia szybsza SMA (z krótszym okresem) przebije od góry średnią wolniejszą EMA (z dłuższym okresem)

sygnału kupna, jeżeli średnia szybsza SMA (z krótszym okresem) przebije od dołu średnią wolniejszą EMA (z dłuższym okresem) sygnału sprzedaży, jeżeli średnia szybsza SMA (z krótszym okresem) przebije od góry średnią wolniejszą EMA (z dłuższym okresem) Strategia Przebicia Średniej Kroczącej SMA/EMA

Strategia Przebicia Średniej Kroczącej, oparta wolniejszej średniej SMA i szybszej średniej EMA, polega na wygenerowaniu:

sygnału kupna, jeżeli średnia szybsza EMA (z krótszym okresem) przebije od dołu średnią wolniejszą SMA (z dłuższym okresem)

sygnału sprzedaży, jeżeli średnia szybsza EMA (z krótszym okresem) przebije od góry średnią wolniejszą SMA (z dłuższym okresem)

sygnału kupna, jeżeli średnia szybsza EMA (z krótszym okresem) przebije od dołu średnią wolniejszą SMA (z dłuższym okresem) sygnału sprzedaży, jeżeli średnia szybsza EMA (z krótszym okresem) przebije od góry średnią wolniejszą SMA (z dłuższym okresem) Strategia Darwin+DefenderOgólnie o strategii Darwin+Defender

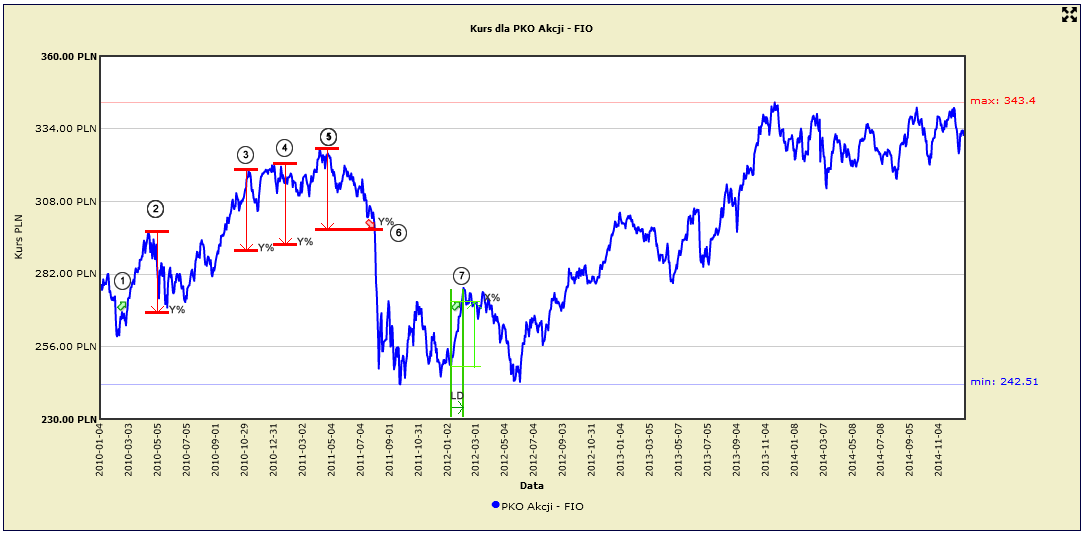

Strategia Darwin+Defender została opracowana przez Macieja Karsznię i opisana w jego książce "Milion w zasięgu ręki".

Strategia zakłada trzy zasady:

1. Eliminuj najgorszych.

2. Kupuj fundusze akcji gdy giełdy idą w górę.

3. Konwertuj fundusze z akcyjnych na pieniężne gdy giełdy idą w dół.

Każdy z powyższych punktów jest bardzo ważny! Nie można stosować tyko jednego czy dwóch z nich.

W serwisie myfund.pl możesz automatycznie otrzymywać powiadomienia kiedy konwertować fundusze akcji na fundusze pieniężne i odwrotnie zgodnie z przyjętymi zasadami.

Zasady te są jasno opisane w kolejnych punktach dotyczących strategi Darwin+Defender.

Darwin+Defender w myfund.pl

W serwisie są dostępne dwie wersje strategii:

dla funduszy akcji WIG20

dla funduszy akcji MiŚ

Każda ze strategi ma 3 wersje, które są określone przez cztery parametry (X,Y,LF,LD),

X określa % zmianę w okresie LD (liczba dni), która traktowana jest jako sygnał zmiany z funduszy akcji na fundusze pieniężne,

Y określa % zmiany (spadku) od wartości maksymalnej od ostatniego sygnału zmiany na fundusze akcji lub % zmiany (wzrostu) od wartości minimalnej od ostatniego sygnału zmiany na fundusze pieniężne,

FL określa liczbę funduszy, które muszą przekroczyć próg X lub Y aby był wygenerowany sygnał,

LD określa liczbę dni, dla których liczona jest zmiana X.

Wersje:

A (~1 sygnał/rok) 12/20/3/35,

B (~2 sygnały/rok) 10/15/2/28,

C (~3/4 sygnały/rok) 8/12/2/20.

Jak działa strategia

Sygnał strategii jest generowany w dwóch przypadkach:

1. W ciągu określonej liczby dni (LD) cena co najmniej LF z analizowanych funduszy zmieni się o X %.

Na przykład dla LD=28 i X=10% każdego dnia myfund.pl sprawdza ile funduszy zmieniło wartość o więcej niż 10%. Jeżeli tych funduszy jest co najmniej LF to jest wygenerowany sygnał. Inny przykład: jeżeli LD=30 to algorytm liczy o ile procent od wyceny z D-30 (dzisiaj - 30 dni) do aktualnej wyceny wzrósł/spadł każdy z funduszy na liście. Jeżeli jest LF (czyli co najmniej 2 lub 3 w zależności o wersji strategii) funduszy, które spadły lub wzrosły o X% to jest generowany sygnał.

2. Co najmniej LF funduszy:

spadnie o Y% od maksimum od ostatniego sygnału zmiany na fundusze akcji

wzrośnie o Y% od minimum od ostatniego sygnału zmiany na fundusze pieniężne

Drugi przypadek to nic innego jak kroczący SL lub kroczący TP i zabezpiecza przed powolnym długotrwałym spadkiem/wzrostem.

Poniższy rysunek przedstawia przykład działania strategii (analiza dla każdego funduszu jest taka sama).

W punkcie 1 pojawił się sygnał do inwestycji w fundusze akcji

W punktach 2, 3, 4 i 5 są lokalne spadki ale nie są one większe niż Y% od kolejnych maksimów sygnale kupna funduszu akcji. Nie ma również dynamicznego spadku o X% w ciągu LD (liczba dni).

W punkcie 6 następuje spadek o więcej niż Y% od maksimum po sygnale kupna funduszu akcji. Jest to sygnał konwersji na fundusze pieniężne.

W punkcie 7 nastąpił dynamiczny wzrost, który w ciągu LD (liczba dni) dni był większy niż X% - jest to sygnał konwersji na fundusze akcji.

Oczywiście sygnał strategii będzie wówczas gdy co najmniej LF (liczba funduszy) funduszy będzie miało taki sam sygnał w tym samym dniu.

Aktualny status strategii

Raport przedstawiający aktualny status strategii Darwin+Defender znajdziecie w menu Strategie->Status strategii D+D.

Aby zobaczyć status interesującej Cię strategii i jej wersji wybierz ją z listy i kliknij OK.

Tabelka zawiera listę funduszy, która jest brana pod uwagę przy analizie strategii oraz zmianę dla parametrów X i Y. Jest również informacja o przekroczeniu progu dla każdego z funduszy oraz daty ostatniej wyceny i ekstremum do wyliczenia zmiany Y.

Dodanie strategii

Strategię możesz dodać z menu Strategie->Lista strategii. Po dodaniu strategii myfund.pl prześle Ci email'em informację gdy zostanie wygenerowany sygnał.

Jakie fundusze są analizowane?

Lista funduszy akcji wybrana do analizy nie jest przypadkowa. Do analizy nie zostały wzięte wszystkie fundusze akcji dostępne na polskim rynku. W analizie są tylko te fundusze, których kurs koreluje się z wartością indeksu WIG20 dla strategi funduszy akcji WIG20 i z wartością indeksu WIG250 dla funduszy MiŚ. Minimalny współczynnik korelacji to 0,8. Takie podejście eliminuje te fundusze, w których udział innych walorów (np. obligacji lub Akcji NC) jest znaczący. Dzięki temu prawdopodobieństwo wygenerowania "niepoprawnego" sygnału przez fundusze z dużym udziałem ryzykownych akcji jest mniejsze.

Poniżej znajduje się lista funduszy uwzględniana w analizie dla strategi funduszy akcji WIG20 i funduszy akcji MiŚ:

WIG20:

- Santander FIO subfundusz Arka Akcji Polskich

- Aviva Investors FIO subfundusz Aviva Investors Polskich Akcji

- Rockbridge FIO Parasolowy Subfundusz Rockbridge Akcji

- Metlife FIO Parasol Krajowy Metlife Subfundusz Akcji

- Investor Akcji Spółek Dywidendowych FIO

- BNPP FIO subfundusz Akcji

- Investor Akcji FIO

- Noble Funds FIO Subfundusz Noble Fund Akcji Polskich

- Metlife SFIO Parasol Światowy Metlife Subfundusz Akcji Polskich

- NN SFIO Indeks Odpowiedzialnego Inwestowania

- NN Parasol FIO subfundusz Akcji

- PZU SFIO Globalnych Inwestycji PZU Subfundusz Akcji Polskich

- Esaliens Akcji FIO

- Uniqa FIO Subfundusz Akcji

- Generali FIO Subfundusz Generali Korona Akcje

- Ipopema SFIO subfundusz Akcji

- PKO Parasolowy - FIO Subfundusz Akcji Plus

- PZU FIO Akcji KRAKOWIAK

- Optimum FIO subfundusz Akcji

- Pekao FIO Subfundusz Pekao Akcji Polskich

- Novo FIO Subfundusz Novo Akcji

- Agio Subfundusz Akcji Plus

- Skarbiec FIO Subfundusz Akcji Skarbiec - Akcja

- Millennium FIO Subfundusz Akcji

- Alior SFIO Akcji

- PZU inPZU Akcje Polskie

MiŚ:

- Pekao FIO Subfundusz Pekao Małych i Średnich Spółek Rynku Polskiego

- NN Parasol FIO subfundusz Średnich i Małych Spółek

- PKO Akcji Małych i Średnich Spółek

- PZU FIO Akcji Małych i Średnich Spółek

- Metlife FIO Parasol Krajowy Metlife Subfundusz Średnich Spółek

- Investor Top 50 Małych i Średnich Spółek FIO

- Aviva Investors FIO subfundusz Aviva Investors Małych Spółek

- AGIO SFIO subfundusz Akcji Małych i Średnich Spółek

- Pekao FIO Subfundusz Pekao Dynamicznych Spółek

- Millennium FIO Subfundusz Dynamicznych Spółek

- Skarbiec FIO Subfundusz Skarbiec Małych i Średnich Spółek

- Noble Fund FIO Subfundusz Noble Fund Akcji Małych i Średnich Spółek

- Generali FIO Subfundusz Generali Akcje Małych i Średnich Spółek

- GAMMA Akcji Małych i Średnich Spółek FIO

- Uniqa FIO Subfundusz Akcji Małych i Średnich Spółek

- Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek

- BNP Pasribas SFIO Subfundusz Małych i Średnich Spółek

- Ipopema m-INDEKS A FIO

- Compensa Fundusz Akcji Małych i Średnich Przedsiębiorstw

- Santander Akcji Małych i Średnich Spółek

Kiedy wykonywana jest analiza?

Analiza wykonywana jest raz dziennie w nocy (dzięki temu uwzględnione są wszystkie najnowsze wyceny funduszy).

Wyniki strategii

Wyniki strategii opisane są w oddzielnym temacie na forum (link).

Strategia Siły Relatywnej

Strategia Siła relatywna w najprostszych słowach polega na inwestowanie w spółki, które rosły szybciej niż inne czyli wykazały się relatywnie większą siłą wzrostu.

Historyczne wyniki strategii pokazują, że jest ona bardzo skuteczna (szeroko zbadana) i adresowana, ze względu na jej charakter, niemal wyłącznie dla inwestorów indywidualnych.

Strategia wdrożona w myfund.pl jest w formule koncepcji Levy'ego (opracowanie Lavy;ego z 1968 roku).

Jak dużym zainteresowaniem na świecie cieszy się ta strategia niech będzie fakt, że książka Levy'ego kosztowała w 2009 roku 70 - 80 dolarów - dzisiaj na Amazonie dochodzi do prawie 1000 dol. :-).

Strategią w tym wydaniu (Levy'ego) mocno zainteresował się m.in. Paweł Biedrzycki - przeprowadzając badania na polskim rynku. Wyniki badania pokazały, że strategia sprawdzała się również na polskim rynku dając rewelacyjne wyniki właśnie przy SMA 130 dniowej czyli takiej samej jak u Levy'ego.

Opis selekcji spółek:

Krok 1 Zbieramy dane z zamknięcia dnia oraz wartości średniej (SMA) z ostatnich 130 sesji dla wszystkich spółek z wybranej grupy (np. spółek GPW).

Krok 2 Filtrujemy spółki pod kątem niskiej płynności (np. bierzemy pod uwagę tylko spółki z średnim obrotem dziennym powyżej 100 tys.)

Krok 3 Filtrujemy spółki o niskiej wartości nominalnej jednej akcji (np. poniżej 1 PLN).

Krok 4 Wyliczamy siłę relatywną według wzoru: SR = (Cena zamknięcia – SMA130)/SMA130*100, gdzie SR to siła relatywna a SMA130 to średnia z ostatnich 130 sesji. Wyliczony współczynnik (SR) pokazuje ile procent kurs danej spółki/instrumentu znajduje się powyżej swojej średniej (dodatnia wartość) lub poniżej (ujemna).

Krok 5 Na koniec sortujemy spółki malejąco według wyliczonego SR, tworząc ranking (od najsilniejszych spółek do najsłabszych).

Rewizji składu portfela można dokonywać w dowolnym cyklu, ale z uwagi na koszty transakcyjne oraz wnioski z badań okres miesięczny jest okresem minimalnym.

Ranking w myfund.pl jest tworzony na każdy dzień więc sam możesz wybrać dzień rewizji portfela.

Zasady kupowania/sprzedawania spółek do portfela:

Spółka "wypada" z portfela gdy spadnie w rankingu na pozycję niższą niż 2 razy liczba spółek w portfelu.

Spółka wchodzi do portfela jeżeli inna spółka z niego "wypadła".

W myfund.pl możesz sam wybrać:

datę, dla której chcesz zobaczyć ranking,

grupę spółek, w które chcesz inwestować,

liczbą spółek, którą chcesz mieć w portfelu,

minimalny średni obrót z ostatnich 30 dni - spółki z niższym obrotem nie będą uwzględniane w rankingu,

minimalny średni obrót z ostatnich 130 sesji - spółki z niższym obrotem nie będą uwzględniane w rankingu,

minimalną cenę jednostkową akcji - spółki z niższą ceną nie będą uwzględniane w rankingu.

czy spółki, dla których jest ogłoszone wezwanie mają być wykluczone.

tylko spółki, które przez ostatnie X lat wpłacały dywidendę - sam możesz wybrać liczbę lat.

tylko spółki, które przez ostatnie X dni nie wzrosły więcej niż Y procent - sam możesz wybrać liczbę dni i procent zmiany kursu.

Tabelka ze spółkami zawiera:

listę najlepszych spółek z rankingu siły relatywnej po odfiltrowaniu spółek z niskim obrotem i niską wartością. Zostanie wyświetlona 3 razy liczba spółek, które chcesz mieć w portfelu.

spółki, które masz w portfelu, ale które są poza powyższą listą najlepszych spółek z rankingu.

W tabelce dla każdej spółki znajdziesz następujące informacje:

nazwę spółki,

wartość współczynnika siły relatywne (RS),

stopę zwrotu dla waloru, jeżeli znajduje się on w Twoim portfelu,

zmiana ceny w stosunku do ceny sprzed 30 dni (od daty tworzenia rankingu),

zmiana ceny w stosunku do ceny sprzed 130 sesji (od daty tworzenia rankingu),

średni obrót za 30 dni (od daty tworzenia rankingu),

średni obrót za 130 sesji (od daty tworzenia rankingu),

cenę dla daty tworzenia rankingu,

informację o dacie ostatniej operacji kupna,

informację o miejscu w rankingu sprzed miesiąca oraz graficzne przedstawienie czy jest wyżej czy niżej w rankingu,

klikając na informacji pojawi się wykres miejsca w rankingu RS za ostatnie 60 dni,

wskazanie wynikający z analizy aktualnego rankingu i aktualnego składu portfela. Po najechaniu na ikonkę myszką w dymku przy myszce pojawi się komentarz

Więcej o tej strategii możesz przeczytać tu:

https://strefainwestorow.pl/artykuly/analizy/20200113/strategia-sila-relatywna-wyniki

Levy, Robert A., 1968, The Relative Strength Concept of Common Stock Forecasting:An Evaluation of Selected Applications of Stock Market Timing Techniques, TradingTactics, and Trend Analysis, Investors Intelligence.

Historyczne wyniki strategii pokazują, że jest ona bardzo skuteczna (szeroko zbadana) i adresowana, ze względu na jej charakter, niemal wyłącznie dla inwestorów indywidualnych.

Strategia wdrożona w myfund.pl jest w formule koncepcji Levy'ego (opracowanie Lavy;ego z 1968 roku).

Jak dużym zainteresowaniem na świecie cieszy się ta strategia niech będzie fakt, że książka Levy'ego kosztowała w 2009 roku 70 - 80 dolarów - dzisiaj na Amazonie dochodzi do prawie 1000 dol. :-).

Strategią w tym wydaniu (Levy'ego) mocno zainteresował się m.in. Paweł Biedrzycki - przeprowadzając badania na polskim rynku. Wyniki badania pokazały, że strategia sprawdzała się również na polskim rynku dając rewelacyjne wyniki właśnie przy SMA 130 dniowej czyli takiej samej jak u Levy'ego.

Opis selekcji spółek:

Krok 1 Zbieramy dane z zamknięcia dnia oraz wartości średniej (SMA) z ostatnich 130 sesji dla wszystkich spółek z wybranej grupy (np. spółek GPW). Krok 2 Filtrujemy spółki pod kątem niskiej płynności (np. bierzemy pod uwagę tylko spółki z średnim obrotem dziennym powyżej 100 tys.) Krok 3 Filtrujemy spółki o niskiej wartości nominalnej jednej akcji (np. poniżej 1 PLN). Krok 4 Wyliczamy siłę relatywną według wzoru: SR = (Cena zamknięcia – SMA130)/SMA130*100, gdzie SR to siła relatywna a SMA130 to średnia z ostatnich 130 sesji. Wyliczony współczynnik (SR) pokazuje ile procent kurs danej spółki/instrumentu znajduje się powyżej swojej średniej (dodatnia wartość) lub poniżej (ujemna). Krok 5 Na koniec sortujemy spółki malejąco według wyliczonego SR, tworząc ranking (od najsilniejszych spółek do najsłabszych). Rewizji składu portfela można dokonywać w dowolnym cyklu, ale z uwagi na koszty transakcyjne oraz wnioski z badań okres miesięczny jest okresem minimalnym.

Ranking w myfund.pl jest tworzony na każdy dzień więc sam możesz wybrać dzień rewizji portfela.

Zasady kupowania/sprzedawania spółek do portfela:

Spółka "wypada" z portfela gdy spadnie w rankingu na pozycję niższą niż 2 razy liczba spółek w portfelu. Spółka wchodzi do portfela jeżeli inna spółka z niego "wypadła".W myfund.pl możesz sam wybrać:

datę, dla której chcesz zobaczyć ranking, grupę spółek, w które chcesz inwestować, liczbą spółek, którą chcesz mieć w portfelu, minimalny średni obrót z ostatnich 30 dni - spółki z niższym obrotem nie będą uwzględniane w rankingu, minimalny średni obrót z ostatnich 130 sesji - spółki z niższym obrotem nie będą uwzględniane w rankingu, minimalną cenę jednostkową akcji - spółki z niższą ceną nie będą uwzględniane w rankingu. czy spółki, dla których jest ogłoszone wezwanie mają być wykluczone. tylko spółki, które przez ostatnie X lat wpłacały dywidendę - sam możesz wybrać liczbę lat. tylko spółki, które przez ostatnie X dni nie wzrosły więcej niż Y procent - sam możesz wybrać liczbę dni i procent zmiany kursu.Tabelka ze spółkami zawiera:

listę najlepszych spółek z rankingu siły relatywnej po odfiltrowaniu spółek z niskim obrotem i niską wartością. Zostanie wyświetlona 3 razy liczba spółek, które chcesz mieć w portfelu. spółki, które masz w portfelu, ale które są poza powyższą listą najlepszych spółek z rankingu. W tabelce dla każdej spółki znajdziesz następujące informacje:

nazwę spółki, wartość współczynnika siły relatywne (RS), stopę zwrotu dla waloru, jeżeli znajduje się on w Twoim portfelu, zmiana ceny w stosunku do ceny sprzed 30 dni (od daty tworzenia rankingu), zmiana ceny w stosunku do ceny sprzed 130 sesji (od daty tworzenia rankingu), średni obrót za 30 dni (od daty tworzenia rankingu), średni obrót za 130 sesji (od daty tworzenia rankingu), cenę dla daty tworzenia rankingu, informację o dacie ostatniej operacji kupna, informację o miejscu w rankingu sprzed miesiąca oraz graficzne przedstawienie czy jest wyżej czy niżej w rankingu, klikając na informacji pojawi się wykres miejsca w rankingu RS za ostatnie 60 dni, wskazanie wynikający z analizy aktualnego rankingu i aktualnego składu portfela. Po najechaniu na ikonkę myszką w dymku przy myszce pojawi się komentarzWięcej o tej strategii możesz przeczytać tu:

https://strefainwestorow.pl/artykuly/analizy/20200113/strategia-sila-relatywna-wyniki Levy, Robert A., 1968, The Relative Strength Concept of Common Stock Forecasting:An Evaluation of Selected Applications of Stock Market Timing Techniques, TradingTactics, and Trend Analysis, Investors Intelligence. Strategia GEM (Global Equities Momentum)

Kilka słów o samej strategii

Strategia GEM (ang. Global Equities Momentum) jest długoterminową strategię inwestycyjną dla globalnego rynku akcji i obligacji.

Strategia opiera się tzw. momentum, czyli zmianie wyceny instrumentu finansowego w określonym czasie.

Decyzje o zmianie składu portfela podejmowane są raz w miesiącu (w myfund.pl jest to pierwszy dzień miesiąca, a wskazania strategii są generowane dla cen z zamknięcia poprzedniego miesiąca).

Wskazanie strategii opiera się o dosłownie trzy proste i jednoznaczne reguły.

Generalnie strategia polega na trzymaniu w portfelu akcji amerykańskich lub akcji reszty świata w formie indeksu, gdy rynek ten jest silny, lub obligacji w sytuacji, gdy rynek akcji jest słaby.

Do realizacji strategii najlepiej wykorzystać ETFy odzwierciedlające odpowiednie indeksy.

Ze względu na średnią małą liczbę transakcji (1-2 w roku), strategia cechuje się niskimi kosztami transakcyjnymi.

Jak strategia działa w myfund.pl

Wskazania strategii (aktualne i historyczne) znajdziesz w menu->Strategie->Strategia GEM

Dla każdego dostępne są trzy strategie:

w oparciu o Vanguard S&P 500 ETF (VOO), Vanguard FTSE All-World ex-US Index Fund ETF Shares (VEU), SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL),

w oparciu o iShares MSCI World ETF (URTH), iShares MSCI Emerging Markets ETF (EEM), SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL),

w oparciu o iShares MSCI World ETF EUR (IWDA), iShares Core MSCI EM ETF EUR (EMIM), Xtrackers II iBoxx Eurozone Government Bond Yield Plus 1-3 ETF EUR (XYP1),

Możesz również utworzyć strategie oparte o trzy dowolne ETFy. Zrobisz to z menu->Strategie->Strategia GEM->Strategia GEM użytkownika.

Definiując strategię musisz:

podać nazwę strategi,

wybrać memoentum czyli za jaki okres w miesiącach (X) będzie liczona zmiana (domyślnie X miesięcy),

wybrać czy pierwszy walor ma być walorem wiodącym (domyślnie opcja jest włączona) - więcej o tej opcji niżej,

wybrać trzy walory, na których będzie oparta strategia,

podać opis wskazania, gdy będzie spełniony warunek na inwestycje w wybrany walor,

Zasada określania wskazań dla wszystkich strategii jest taka sama - opiera się tylko o inne ETFy:

Dla włączonej opcji \"Walor pierwszy jest walorem wiodącym\"

1. W pierwszym kroku obliczana jest zmiana wartości ETFów (momentum) za ostanie X miesięcy.

2. Jeżeli stopa zwrotu z ETF obligacyjnego (trzeciego dla strategii użytkownika) jest większa od pierwszego ETF akcyjnego (VOO, URTH, IWDA, pierwszego dla strategii użytkownika) to inwestujemy w obligacje (wskazanie 3 dla strategii użytkownika).

3. Jeżeli stopa zwrotu z pierwszego ETF akcyjnego (VOO, URTH, IWDA, pierwszego dla strategii użytkownika) jest większa niż stopa zwrotu z drugiego ETF akcyjnego (VEU,EEM,EMIM, drugiego dla strategii użytkownika) to inwestujemy w akcje amerykańskie dla strategii opartej o VOO/VEU/BIL lub akcje rynków rozwiniętych dla strategii opartej o URTH/EEM/BIL i IWDA/EMIM/XYP1 lub zgodnie ze wskazaniem 1 dla strategii użytkownika.

4. Jeżeli stopa zwrotu z pierwszego ETF akcyjnego (VOO, URTH, IWDA, pierwszego dla strategii użytkownika) jest mniejsza niż stopa zwrotu z drugiego ETF akcyjnego (VEU,EEM,EMIM, drugiego dla strategii użytkownika) to inwestujemy w akcje poza rynkiem amerykańskim dla strategii opartej o VOO/VEU/BIL lub akcje rynków wschodzących dla strategii opartej o URTH/EEM/BILi IWDA/EMIM/XYP1 lub zgodnie ze wskazaniem 2 dla strategii użytkownika.

Dla wyłączonej opcji \"Walor pierwszy jest walorem wiodącym\"

inwestujemy w walor o najwyższym momentum.

Jeżeli w ustawieniach konta (lub w samym narzędziu) zaznaczysz opcje Wysyłaj na mój e-mail powiadomienia o statusie strategii GEM wówczas pierwszego każdego miesiąca otrzymasz e-mail z aktualnym i poprzednim wskazaniem strategii.

Możesz również zaznaczyć opcję Wysyłaj na mój e-mail powiadomienia o zmianie wskazania strategii GEM w połowie miesiąca - wówczas 15-tego każdego miesiąca otrzymasz e-mail jeżeli wskazanie strategii ulegnie zmianie.

Mail w połowie miesiąca jest informacją \"early warning\", na postawie której możesz zdecydować czy chcesz zrobić np. częściowy rebalansing portfela.

Poniżesz znajdziesz kilka linków dotyczących strategii GEM

https://systemtrader.pl/prosta-dlugoterminowa-strategia-dla-rynku-akcji-i-obligacji/

https://dualmomentum.net/

Strategia GEM (ang. Global Equities Momentum) jest długoterminową strategię inwestycyjną dla globalnego rynku akcji i obligacji.

Strategia opiera się tzw. momentum, czyli zmianie wyceny instrumentu finansowego w określonym czasie.

Decyzje o zmianie składu portfela podejmowane są raz w miesiącu (w myfund.pl jest to pierwszy dzień miesiąca, a wskazania strategii są generowane dla cen z zamknięcia poprzedniego miesiąca).

Wskazanie strategii opiera się o dosłownie trzy proste i jednoznaczne reguły.

Generalnie strategia polega na trzymaniu w portfelu akcji amerykańskich lub akcji reszty świata w formie indeksu, gdy rynek ten jest silny, lub obligacji w sytuacji, gdy rynek akcji jest słaby.

Do realizacji strategii najlepiej wykorzystać ETFy odzwierciedlające odpowiednie indeksy.

Ze względu na średnią małą liczbę transakcji (1-2 w roku), strategia cechuje się niskimi kosztami transakcyjnymi.

Jak strategia działa w myfund.pl

Wskazania strategii (aktualne i historyczne) znajdziesz w menu->Strategie->Strategia GEM

Dla każdego dostępne są trzy strategie:

w oparciu o Vanguard S&P 500 ETF (VOO), Vanguard FTSE All-World ex-US Index Fund ETF Shares (VEU), SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL), w oparciu o iShares MSCI World ETF (URTH), iShares MSCI Emerging Markets ETF (EEM), SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL), w oparciu o iShares MSCI World ETF EUR (IWDA), iShares Core MSCI EM ETF EUR (EMIM), Xtrackers II iBoxx Eurozone Government Bond Yield Plus 1-3 ETF EUR (XYP1),Możesz również utworzyć strategie oparte o trzy dowolne ETFy. Zrobisz to z menu->Strategie->Strategia GEM->Strategia GEM użytkownika.

Definiując strategię musisz:

podać nazwę strategi, wybrać memoentum czyli za jaki okres w miesiącach (X) będzie liczona zmiana (domyślnie X miesięcy), wybrać czy pierwszy walor ma być walorem wiodącym (domyślnie opcja jest włączona) - więcej o tej opcji niżej, wybrać trzy walory, na których będzie oparta strategia, podać opis wskazania, gdy będzie spełniony warunek na inwestycje w wybrany walor,Zasada określania wskazań dla wszystkich strategii jest taka sama - opiera się tylko o inne ETFy:

Dla włączonej opcji \"Walor pierwszy jest walorem wiodącym\" 1. W pierwszym kroku obliczana jest zmiana wartości ETFów (momentum) za ostanie X miesięcy. 2. Jeżeli stopa zwrotu z ETF obligacyjnego (trzeciego dla strategii użytkownika) jest większa od pierwszego ETF akcyjnego (VOO, URTH, IWDA, pierwszego dla strategii użytkownika) to inwestujemy w obligacje (wskazanie 3 dla strategii użytkownika). 3. Jeżeli stopa zwrotu z pierwszego ETF akcyjnego (VOO, URTH, IWDA, pierwszego dla strategii użytkownika) jest większa niż stopa zwrotu z drugiego ETF akcyjnego (VEU,EEM,EMIM, drugiego dla strategii użytkownika) to inwestujemy w akcje amerykańskie dla strategii opartej o VOO/VEU/BIL lub akcje rynków rozwiniętych dla strategii opartej o URTH/EEM/BIL i IWDA/EMIM/XYP1 lub zgodnie ze wskazaniem 1 dla strategii użytkownika. 4. Jeżeli stopa zwrotu z pierwszego ETF akcyjnego (VOO, URTH, IWDA, pierwszego dla strategii użytkownika) jest mniejsza niż stopa zwrotu z drugiego ETF akcyjnego (VEU,EEM,EMIM, drugiego dla strategii użytkownika) to inwestujemy w akcje poza rynkiem amerykańskim dla strategii opartej o VOO/VEU/BIL lub akcje rynków wschodzących dla strategii opartej o URTH/EEM/BILi IWDA/EMIM/XYP1 lub zgodnie ze wskazaniem 2 dla strategii użytkownika. Dla wyłączonej opcji \"Walor pierwszy jest walorem wiodącym\" inwestujemy w walor o najwyższym momentum.Jeżeli w ustawieniach konta (lub w samym narzędziu) zaznaczysz opcje Wysyłaj na mój e-mail powiadomienia o statusie strategii GEM wówczas pierwszego każdego miesiąca otrzymasz e-mail z aktualnym i poprzednim wskazaniem strategii.

Możesz również zaznaczyć opcję Wysyłaj na mój e-mail powiadomienia o zmianie wskazania strategii GEM w połowie miesiąca - wówczas 15-tego każdego miesiąca otrzymasz e-mail jeżeli wskazanie strategii ulegnie zmianie.

Mail w połowie miesiąca jest informacją \"early warning\", na postawie której możesz zdecydować czy chcesz zrobić np. częściowy rebalansing portfela.

Poniżesz znajdziesz kilka linków dotyczących strategii GEM

https://systemtrader.pl/prosta-dlugoterminowa-strategia-dla-rynku-akcji-i-obligacji/ https://dualmomentum.net/ Strategia Momentum

Strategia Momentum w najprostszych słowach polega na inwestowanie w spółki, które rosły szybciej niż inne czyli wykazały się relatywnie większą siłą wzrostu.

W odróżnieniu od Strategii Siły Relatywnej w tej strategii to Ty sam wybierasz walory, w które chcesz inwestować, a narzędzie wskazuje Ci, które z wybranych walorów mają najlepsze momentum w wybranym okresie momentum.

Sam wybierasz również ile i które walory kupujesz.

Możesz również sam wybrać w jakim okresie liczyć momentum - możesz wybrać okres od 1 do 12 miesięcy

W odróżnieniu od Strategii Siły Relatywnej w tej strategii to Ty sam wybierasz walory, w które chcesz inwestować, a narzędzie wskazuje Ci, które z wybranych walorów mają najlepsze momentum w wybranym okresie momentum.

Sam wybierasz również ile i które walory kupujesz.

Możesz również sam wybrać w jakim okresie liczyć momentum - możesz wybrać okres od 1 do 12 miesięcy

Strategia AEM (Advenced Equity Momentum)

Strategie oparte o momentum polegają na kupowaniu do portfela spółek, które w złożonym przedziale czasu rosły szybciej niż inne.

Np. Strategia "Siły relatywnej" w formule koncepcji Levy'ego opiera się na stosunku wyceny aktualnej i średniej z 130 sesji.

Ogólne założenia strategii AEM Do portfela kupowanych jest nie więcej niż X spółek, które spełniają założone wymagania i mają najwyższą wartość wskaźnika momentum.

Jeżeli mniej niż X (np. tylko Y) spółek spełnia założone wymagania to część portfela o wartości (X-Y)/X*100 % pozostaje w gotówce.

Rebalansing portfela odbywa się raz w miesiącu. Wówczas należy sprawdzić aktualne wskazania strategii i wykonać odpowiednie operacje kupna/sprzedaży.

Jak określany jest ranking spółek

Strategia AEM jest bardziej złożona niż "zwykła" strategia siły relatywnej. Spółki do portfela są dobierane na podstawie współczynnika momentum, który zależny jest od "siły" wzrostu i "stabilności" tego wzrostu.

Obydwie wartości są liczona dla dwóch okresów: 250 i 125 sesji, a ostateczna wartość współczynnika momentum jest średnią z iloczynów siły i stabilności.

"Siła" jest miarą procentowego wzrostu wyceny w danym okresie (250 i 125 sesji). To co bardzo ważne to to, że ten procentowy wzrost nie jest liczony na podstawie wartości z początku i końca analizowanego okresu, ale na podstawie estymowanych wartości z początku i końca okresu przy czym estymacja jest robiona przy założeniu wykładniczego modelu wzrostu wyceny.

"Stabilność" jest mierzona za pomocą współczynnika determinacji (R-kwadrat) i mówi jak dobrze wartość estymowana na podstawie modelu odpowiada rzeczywistej wartości. Może ona mieć wartość od 0 do 1. Czym wyższa wartość (bliższa jedności) tym model jest lepiej dopasowany (wycena spółki rośnie stabilniej/równiej) do rzeczywistych wycen. Wyższa wartość tego współczynnika przekłada się na wyższą wartość współczynnika momentum.

Wiem, że wygląda to na bardzo skomplikowane, ale na przykładzie będzie prościej to zrozumieć.

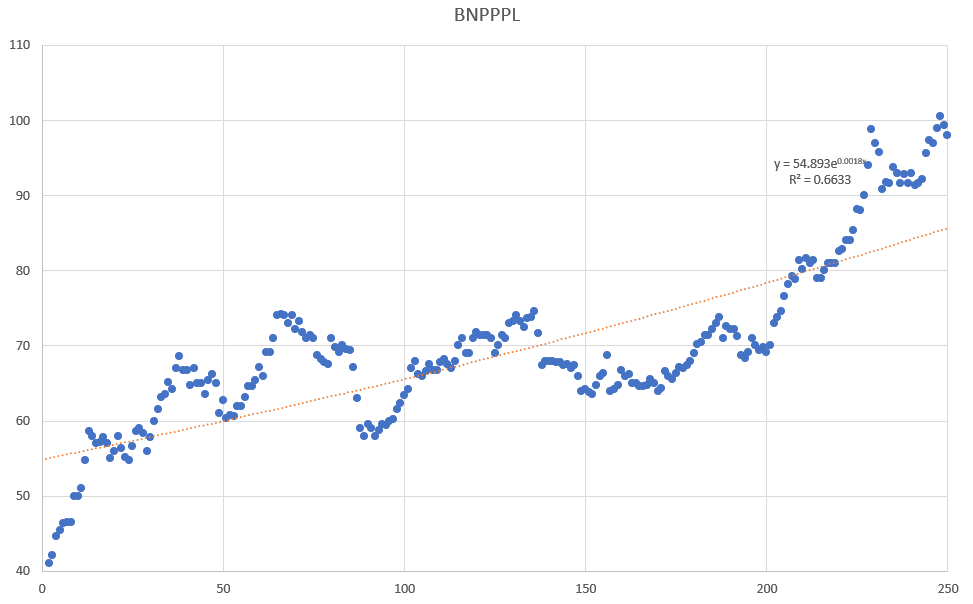

Przykład opiera się na dwóch spółkach z sektora bankowego: PEKAO i BNPPPL i okresu od 2020-11-10 do 2021-11-09.

Wyliczenia i wykresy są zrobione w Excelu.

Wykres dla PEKAO:

Wykres dla BNPPPL:

Obydwie spółki w tym okresie wzrosły około 140%.

Wyliczona przez algorytm wartość współczynnika momentum dla PEKAO to 131 a dla BNPPPL 36.

Różnica wynika z tego, że wzrost wartości PEKAO był bardziej stabilny.

Na wykresach widać to po znacznie większych odchyleniach wartości rzeczywistych od wartości estymowanych dla BNPPPL.

Ostatecznie współczynnik momentum jest wykorzystany do rankingowania spółek - czym wyższa wartość tym spółka wyżej w rankingu.

Jak obliczany jest udział walorów w portfelu

To jest najbardziej "eksperymentalna" część strategii.

Nie będę wchodził w szczegóły - odsyłam do tego opracowania, na którym się wzorowałem.

Najogólniej pisząc udział jest określany na podstawie zmienności waloru. Czym zmienność jest większa, a co za tym idzie ryzyko jest większe, tym udział w portfelu jest mniejszy.

Zdaję sobie sprawę z tego, że wyliczony udział nie jest za bardzo zróżnicowany i nie zmienia się zbyt dynamicznie. Dla portfela o wielkości 100 000 PLN i 20 spółkach w portfelu udział każdej ze spółek będzie się wahał od 2 do 10 tys (a to i tak są "ekstremalne" wartości). Jeżeli udział wynikający z wyliczeń zmieni się o 0.5% to dla portfela będzie to oznaczało 500 PLN. Operacji za 500 PLN nie opłaca się wykonywać z uwagi na prowizje.

Z uwagi na powyższe przy wartościach portfela do 100 tys. rebalansingu, z uwagi na zmianę udziału, właściwie nie ma sensu robić - będą to jednostkowe przypadki gdy jakaś spółka szybko urośnie lub spadnie przez co znacząco zmieni się jej udział w portfelu.

Dlatego też nazwałem tą część strategii "eksperymentalną".

Możliwości wyboru grupy spółek i filtrowania

Strategię możesz oprzeć o wybraną grupę spółek.

Możesz wybrać spółki z WIG20, WIG30, WIG, sWIG80, mWIG40, NC, S&P500, DIJA, NASDAQ100, listę walorów zdefiniowanych przez użytkownika lub dowolnej kombinacji tych grup.

Możesz również uwzględnić tylko spółki, które spełniają warunek minimalnej ceny, obrotu, wypłacania dywidendy.

Możesz również wykluczyć spółki, które w ostatnim okresu urosły więcej niż zadeklarowany procent, oraz spółki, na które ogłoszone jest wezwanie.

Możesz też uwzględnić tylko spółki wypłacające dywidendy.

Lista walorów zdefiniowana przez użytkownika

Żeby stworzyć własną listę walorów trzeba kliknąć na przycisk Twoje walory dla AEM, który znajduje się pod tabelką ze wskazaniami strategii.

Dodanie waloru do listy spowoduje, że zostaną wyliczone wskaźniki strategii AEM dla waloru za ostatnie 60 dni (o ile jeszcze nie ma w bazie wskazań strategii AEM dla dodawanego waloru).

Wykres historyczny pozycji spółki

Jeżeli klikniesz na wartości w kolumnie Miejsce w poprzednim rankingu pojawi się wykres z pozycją w rankingu z ostatnich 60 dniu.

Portfel wzorcowy walorów na podstawie wyniku strategii

Pod tabelką z wynikami jest przycisk Wzorzec na podstawie AEM.

Kliknięcie tego przycisku spowoduje, że portfel wzorcowy walorów dla wybranego portfela zostanie skonfigurowany zgodnie z aktualnym wskazaniem strategii AEM.

Dzięki temu będziesz mógł porównać aktualny skład portfela z aktualnym wskazaniem strategii wraz z informacją o tym jakie działania podjąć, żeby być zgodnym ze wskazaniami strategii.

Np. Strategia "Siły relatywnej" w formule koncepcji Levy'ego opiera się na stosunku wyceny aktualnej i średniej z 130 sesji.

Ogólne założenia strategii AEM Do portfela kupowanych jest nie więcej niż X spółek, które spełniają założone wymagania i mają najwyższą wartość wskaźnika momentum.

Jeżeli mniej niż X (np. tylko Y) spółek spełnia założone wymagania to część portfela o wartości (X-Y)/X*100 % pozostaje w gotówce.

Rebalansing portfela odbywa się raz w miesiącu. Wówczas należy sprawdzić aktualne wskazania strategii i wykonać odpowiednie operacje kupna/sprzedaży.

Jak określany jest ranking spółek

Strategia AEM jest bardziej złożona niż "zwykła" strategia siły relatywnej. Spółki do portfela są dobierane na podstawie współczynnika momentum, który zależny jest od "siły" wzrostu i "stabilności" tego wzrostu.

Obydwie wartości są liczona dla dwóch okresów: 250 i 125 sesji, a ostateczna wartość współczynnika momentum jest średnią z iloczynów siły i stabilności.

"Siła" jest miarą procentowego wzrostu wyceny w danym okresie (250 i 125 sesji). To co bardzo ważne to to, że ten procentowy wzrost nie jest liczony na podstawie wartości z początku i końca analizowanego okresu, ale na podstawie estymowanych wartości z początku i końca okresu przy czym estymacja jest robiona przy założeniu wykładniczego modelu wzrostu wyceny.

"Stabilność" jest mierzona za pomocą współczynnika determinacji (R-kwadrat) i mówi jak dobrze wartość estymowana na podstawie modelu odpowiada rzeczywistej wartości. Może ona mieć wartość od 0 do 1. Czym wyższa wartość (bliższa jedności) tym model jest lepiej dopasowany (wycena spółki rośnie stabilniej/równiej) do rzeczywistych wycen. Wyższa wartość tego współczynnika przekłada się na wyższą wartość współczynnika momentum.

Wiem, że wygląda to na bardzo skomplikowane, ale na przykładzie będzie prościej to zrozumieć.

Przykład opiera się na dwóch spółkach z sektora bankowego: PEKAO i BNPPPL i okresu od 2020-11-10 do 2021-11-09.

Wyliczenia i wykresy są zrobione w Excelu.

Wykres dla PEKAO:

Wykres dla BNPPPL:

Obydwie spółki w tym okresie wzrosły około 140%.

Wyliczona przez algorytm wartość współczynnika momentum dla PEKAO to 131 a dla BNPPPL 36.

Różnica wynika z tego, że wzrost wartości PEKAO był bardziej stabilny.

Na wykresach widać to po znacznie większych odchyleniach wartości rzeczywistych od wartości estymowanych dla BNPPPL.

Ostatecznie współczynnik momentum jest wykorzystany do rankingowania spółek - czym wyższa wartość tym spółka wyżej w rankingu.

Jak obliczany jest udział walorów w portfelu

To jest najbardziej "eksperymentalna" część strategii.

Nie będę wchodził w szczegóły - odsyłam do tego opracowania, na którym się wzorowałem.

Najogólniej pisząc udział jest określany na podstawie zmienności waloru. Czym zmienność jest większa, a co za tym idzie ryzyko jest większe, tym udział w portfelu jest mniejszy.

Zdaję sobie sprawę z tego, że wyliczony udział nie jest za bardzo zróżnicowany i nie zmienia się zbyt dynamicznie. Dla portfela o wielkości 100 000 PLN i 20 spółkach w portfelu udział każdej ze spółek będzie się wahał od 2 do 10 tys (a to i tak są "ekstremalne" wartości). Jeżeli udział wynikający z wyliczeń zmieni się o 0.5% to dla portfela będzie to oznaczało 500 PLN. Operacji za 500 PLN nie opłaca się wykonywać z uwagi na prowizje.

Z uwagi na powyższe przy wartościach portfela do 100 tys. rebalansingu, z uwagi na zmianę udziału, właściwie nie ma sensu robić - będą to jednostkowe przypadki gdy jakaś spółka szybko urośnie lub spadnie przez co znacząco zmieni się jej udział w portfelu.

Dlatego też nazwałem tą część strategii "eksperymentalną".

Możliwości wyboru grupy spółek i filtrowania

Strategię możesz oprzeć o wybraną grupę spółek.

Możesz wybrać spółki z WIG20, WIG30, WIG, sWIG80, mWIG40, NC, S&P500, DIJA, NASDAQ100, listę walorów zdefiniowanych przez użytkownika lub dowolnej kombinacji tych grup.

Możesz również uwzględnić tylko spółki, które spełniają warunek minimalnej ceny, obrotu, wypłacania dywidendy.

Możesz również wykluczyć spółki, które w ostatnim okresu urosły więcej niż zadeklarowany procent, oraz spółki, na które ogłoszone jest wezwanie.

Możesz też uwzględnić tylko spółki wypłacające dywidendy.

Lista walorów zdefiniowana przez użytkownika

Żeby stworzyć własną listę walorów trzeba kliknąć na przycisk Twoje walory dla AEM, który znajduje się pod tabelką ze wskazaniami strategii.

Dodanie waloru do listy spowoduje, że zostaną wyliczone wskaźniki strategii AEM dla waloru za ostatnie 60 dni (o ile jeszcze nie ma w bazie wskazań strategii AEM dla dodawanego waloru).

Wykres historyczny pozycji spółki

Jeżeli klikniesz na wartości w kolumnie Miejsce w poprzednim rankingu pojawi się wykres z pozycją w rankingu z ostatnich 60 dniu.

Portfel wzorcowy walorów na podstawie wyniku strategii

Pod tabelką z wynikami jest przycisk Wzorzec na podstawie AEM.

Kliknięcie tego przycisku spowoduje, że portfel wzorcowy walorów dla wybranego portfela zostanie skonfigurowany zgodnie z aktualnym wskazaniem strategii AEM.

Dzięki temu będziesz mógł porównać aktualny skład portfela z aktualnym wskazaniem strategii wraz z informacją o tym jakie działania podjąć, żeby być zgodnym ze wskazaniami strategii.

Strategia Kirkpatrick

Strategia Kirkpatrick opiera się o trzy wskaźniki:

6-miesięczną siłę relatywną

współczynnik cena/przychody

dynamikę zmiany EBIT Q/Q

Nie będę opisywał samej strategii (jej założeń, wyników itp.) - o tym więcej przeczytasz na blogu 10 procent rocznie: https://10-procent-rocznie.blogspot.com/2014/12/ulepszone-strategie-kirkpatricka-test.html

6-miesięczna siła relatywna

Liczona jest jako stosunek ceny aktualne do średniej ceny zamknięcia za ostanie sześć miesięcy.

Współczynnik cena/przychody (C/P)

Liczony jest jako stosunek aktualnej ceny do sumy przychodów (ang. revenues) za ostatnie 4 kwartały przypadających na jedną akcję.

Dynamika zmiany EBIT Q/Q

Liczony jest jako stosunek sumy EBIT za kwartały [Q, Q-1, Q-2, Q-3] oraz sumy EBIT za kwartały [Q-1, Q-2, Q-3, Q-4]. Uwaga! Jeżeli EBIT ma wartość ujemną to zmiana będzie wynosiła "0".

Kryteria kupna

Spółkę kupujemy do portfela, jeżeli są spełnione cztery warunki:

1. Spółka jest w najlepszych 10% spółek w rankingu 6-miesięcznej siły relatywnej,

2. Spółka jest w najlepszych 20% spółek w rankingu dynamiki EBIT Q/Q,

3. Spółka jest w najlepszych 42% spółek w rankingu C/P,

4. Spółka nie jest w najlepszych 17% spółek w rankingu C/P.

Kryteria sprzedaży

Spółkę kupujemy do portfela, jeżeli spełniony zostanie jedne z czterech warunków:

1. Spółka wypadnie z najlepszych 48% spółek w rankingu 6-miesięcznej siły relatywnej,

2. Spółka wypadnie z najlepszych 30% spółek w rankingu dynamiki EBIT Q/Q,

3. Spółka wypadnie z najlepszych 67% spółek w rankingu C/P,

4. Spółka wejdzie do najlepszych 7% spółek w rankingu C/P.

Powyższe kryteria są oparte o analizę zamieszczoną na blogu 10 procent rocznie: https://10-procent-rocznie.blogspot.com/2014/12/ulepszone-strategie-kirkpatricka-test.html

Powyższe kryteria możesz zmienić w narzędziu.

Jeżeli chcesz wyłączyć jakieś kryterium to:

dla "Jest w najlepszych" - wpisz 100,

dla "Nie jest w najlepszych" - wpisz 0,

dla "Wypadnie poza najlepszych" - wpisz 100,

dla "Wejdzie do najlepszych" - wpisz 0.

W samym narzędziu możesz również odfiltrować spółki pod wieloma kryteriami takimi jak:

minimalna cena akcji,

maksymalna cena akcji,

minimalny średni obrót z ostatnich 30 dni,

minimalny średni obrót z ostatnich 6 miesięcy,

spółki, na które ogłoszone jest wezwanie,

spółki, które przez ostatnie X lat wypłacały dywidendę,

spółki, które przez ostatnie X lat wypłacały dywidendę,

spółki, które w ciągu ostatnich X dni wzrosły więcej niż Y%.

Strategi jest dostępna dla spółek z głównego parkietu GPW oraz z NewConnect.

6-miesięczną siłę relatywną współczynnik cena/przychody dynamikę zmiany EBIT Q/QNie będę opisywał samej strategii (jej założeń, wyników itp.) - o tym więcej przeczytasz na blogu 10 procent rocznie: https://10-procent-rocznie.blogspot.com/2014/12/ulepszone-strategie-kirkpatricka-test.html

6-miesięczna siła relatywna

Liczona jest jako stosunek ceny aktualne do średniej ceny zamknięcia za ostanie sześć miesięcy.

Współczynnik cena/przychody (C/P)

Liczony jest jako stosunek aktualnej ceny do sumy przychodów (ang. revenues) za ostatnie 4 kwartały przypadających na jedną akcję.

Dynamika zmiany EBIT Q/Q

Liczony jest jako stosunek sumy EBIT za kwartały [Q, Q-1, Q-2, Q-3] oraz sumy EBIT za kwartały [Q-1, Q-2, Q-3, Q-4]. Uwaga! Jeżeli EBIT ma wartość ujemną to zmiana będzie wynosiła "0".

Kryteria kupna

Spółkę kupujemy do portfela, jeżeli są spełnione cztery warunki:

1. Spółka jest w najlepszych 10% spółek w rankingu 6-miesięcznej siły relatywnej,

2. Spółka jest w najlepszych 20% spółek w rankingu dynamiki EBIT Q/Q,

3. Spółka jest w najlepszych 42% spółek w rankingu C/P,

4. Spółka nie jest w najlepszych 17% spółek w rankingu C/P.

Kryteria sprzedaży

Spółkę kupujemy do portfela, jeżeli spełniony zostanie jedne z czterech warunków:

1. Spółka wypadnie z najlepszych 48% spółek w rankingu 6-miesięcznej siły relatywnej,

2. Spółka wypadnie z najlepszych 30% spółek w rankingu dynamiki EBIT Q/Q,

3. Spółka wypadnie z najlepszych 67% spółek w rankingu C/P,

4. Spółka wejdzie do najlepszych 7% spółek w rankingu C/P.

Powyższe kryteria są oparte o analizę zamieszczoną na blogu 10 procent rocznie: https://10-procent-rocznie.blogspot.com/2014/12/ulepszone-strategie-kirkpatricka-test.html

Powyższe kryteria możesz zmienić w narzędziu.

Jeżeli chcesz wyłączyć jakieś kryterium to:

dla "Jest w najlepszych" - wpisz 100, dla "Nie jest w najlepszych" - wpisz 0, dla "Wypadnie poza najlepszych" - wpisz 100, dla "Wejdzie do najlepszych" - wpisz 0.W samym narzędziu możesz również odfiltrować spółki pod wieloma kryteriami takimi jak:

minimalna cena akcji, maksymalna cena akcji, minimalny średni obrót z ostatnich 30 dni, minimalny średni obrót z ostatnich 6 miesięcy, spółki, na które ogłoszone jest wezwanie, spółki, które przez ostatnie X lat wypłacały dywidendę, spółki, które przez ostatnie X lat wypłacały dywidendę, spółki, które w ciągu ostatnich X dni wzrosły więcej niż Y%.Strategi jest dostępna dla spółek z głównego parkietu GPW oraz z NewConnect.