.

.

Ta część pomocy dotyczy narzędzi pozwalających na zarządzanie i optymalizację podatku od zysków kapitałowych rozliczanych za pomocą PIT-38.

Oblicz podatek

Oblicz podatek - szczegóły

Optymalizuj podatek

Rozliczenie podatku od dywidend ze spółek zagranicznych

Rozliczenie podatku od kryptowalut

Podatek od odsetek dla konta i lokat zagranicznych

Podatek od odsetek obligacji

Podatek pożyczek społecznościowych

Opcja "Uwzględnij podatek"

Oblicz podatek

Oblicz podatek - szczegóły

Optymalizuj podatek

Rozliczenie podatku od dywidend ze spółek zagranicznych

Rozliczenie podatku od kryptowalut

Podatek od odsetek dla konta i lokat zagranicznych

Podatek od odsetek obligacji

Podatek pożyczek społecznościowych

Opcja "Uwzględnij podatek"

Oblicz podatek

Wybierając opcję Oblicz podatek z menu Portfel->Podatek pokaże Ci się formularz jak poniżej:

W formularzu tym wybierasz rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Możesz również wybrać miesiąc lub kwartał. Wówczas podatek policzony zostanie tylko dla operacji sprzedaży z wybranego miesiąca lub kwartału (oczywiście z uwzględnieniem okresu rozliczenia transakcji w KDPW).

Kilka portfeli wybierz wówczas, gdy chcesz policzyć podatek z operacji z jednego lub kilku domów maklerskich ale operacje masz zarejestrowane w kilku portfelach.

Możesz wybrać jednocześnie kilka portfeli. Zysk lub strata (z użyciem metody FIFO) jest liczony dla każdego portfela i konta niezależnie.

Pamiętaj, że aby podatek był dobrze policzony musisz:

Wprowadzić wszystkie operacje sprzedaży z danego roku i wszystkie operacje kupna, powodujące koszt uzyskania przychodu dla tej sprzedaży. Jak wprowadzić minimalną liczbę operacji znajdziesz w FAQ,

Wprowadzić wszystkie operacje sprzedaży z danego roku i wszystkie operacje kupna, powodujące koszt uzyskania przychodu dla tej sprzedaży. Jak wprowadzić minimalną liczbę operacji znajdziesz w FAQ,

Koszty prowadzenia rachunku,

Zwroty prowizji z daytradingu,

Inne koszty akceptowane przez US (np. koszty zakupu prasy fachowej, koszty rozmów telefonicznych z DM).

Do obliczenia podatku podajesz tylko rok ale oczywiście system bierze pod uwagę daty rozliczenia transakcji w KDPW czyli dla akcji i PDA D+2, obligacji i PP D+2 oraz D+0 dla kontraktów

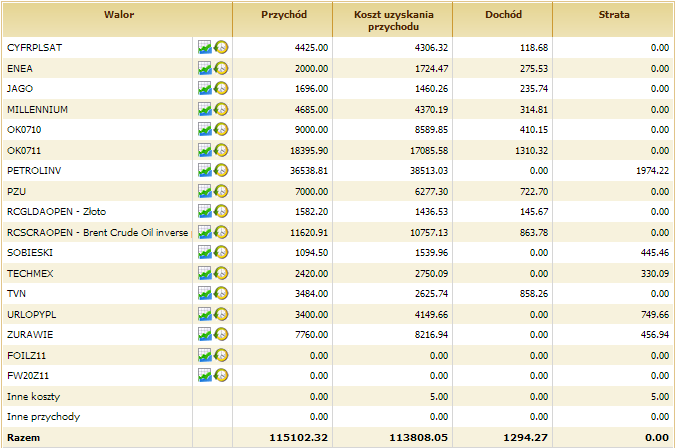

Po kliknięciu przycisku OK pokarze Ci się tabelka, która ma taką samą strukturę jak PIT-8C. Jedyna, acz bardzo istotna, różnica to rozbicie przychodów i kosztów na poszczególne walory. Dzięki temu łatwiej będzie Ci zweryfikować PIT-8C, który otrzymasz ze swojego domu maklerskiego.

Poniżej przykład tabelki z wyliczeniem dochodu:

To co otrzymujesz w PIT-8C to tylko ostatni wiersz z tabelki powyżej czyli Razem

Jeżeli chcesz, aby myfund.pl podał Ci również wartość dochodu do opodatkowania z uwzględnieniem nierozliczonych strat z lat ubiegłych musisz najpierw podać:

wartość zysku/straty z lat ubiegłych,

w operacji zapłaty podatku wynikającego z PIT-38 zaznaczyć ptaszek przy opcji Podatek z PIT-38. Jeżeli masz już dodaną operację zapłaty podatku i chcesz dodać flagę informującą, że ta operacja dotyczy podatku z PIT-38 to wejdź w historię operacji i zmodyfikuj odpowiednią operację.

Aby dodać wartości zysków/strat z lat ubiegłych wejdź w menu->Portfel->Podatek->Zysk/strata z lat poprzednich (PIT-38) i wypełnij tabelkę wartościami z deklaracji PIT-38 za poprzednie lata.

Dane dotyczące straty z lat ubiegłych będą również uwzględnione w wartości zysku w czasie gdy zaznaczona jest opcja Uwzględnij podatek. Podatek będzie pomniejszony o 19% wartości strat do odliczenia z poprzednich 5 lat, aż do dat zapłaty podatku w każdym roku.

Mała uwaga: mogą wystąpić groszowe różnice pomiędzy kosztem uzyskania przychodu policzonym przez myfund.pl i kosztem uzyskania przychodu w PIT-8C. Różnica ta nie powinna przekraczać kilkunastu groszy i wynika ona z zaokrągleń przy częściowej sprzedaży walorów, konwersji, splitach itp. Przychód powinien zgadzać się co do grosza o ile zwroty prowizji z DT uwzględniłeś poprzez modyfikację prowizji a nie poprzez dodanie przychodu nadzwyczajnego.

W formularzu tym wybierasz rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Możesz również wybrać miesiąc lub kwartał. Wówczas podatek policzony zostanie tylko dla operacji sprzedaży z wybranego miesiąca lub kwartału (oczywiście z uwzględnieniem okresu rozliczenia transakcji w KDPW).

Kilka portfeli wybierz wówczas, gdy chcesz policzyć podatek z operacji z jednego lub kilku domów maklerskich ale operacje masz zarejestrowane w kilku portfelach.

Możesz wybrać jednocześnie kilka portfeli. Zysk lub strata (z użyciem metody FIFO) jest liczony dla każdego portfela i konta niezależnie.

Pamiętaj, że aby podatek był dobrze policzony musisz:

Wprowadzić wszystkie operacje sprzedaży z danego roku i wszystkie operacje kupna, powodujące koszt uzyskania przychodu dla tej sprzedaży. Jak wprowadzić minimalną liczbę operacji znajdziesz w FAQ, Koszty prowadzenia rachunku, Zwroty prowizji z daytradingu, Inne koszty akceptowane przez US (np. koszty zakupu prasy fachowej, koszty rozmów telefonicznych z DM). Do obliczenia podatku podajesz tylko rok ale oczywiście system bierze pod uwagę daty rozliczenia transakcji w KDPW czyli dla akcji i PDA D+2, obligacji i PP D+2 oraz D+0 dla kontraktów

Po kliknięciu przycisku OK pokarze Ci się tabelka, która ma taką samą strukturę jak PIT-8C. Jedyna, acz bardzo istotna, różnica to rozbicie przychodów i kosztów na poszczególne walory. Dzięki temu łatwiej będzie Ci zweryfikować PIT-8C, który otrzymasz ze swojego domu maklerskiego.

Poniżej przykład tabelki z wyliczeniem dochodu:

To co otrzymujesz w PIT-8C to tylko ostatni wiersz z tabelki powyżej czyli Razem

Jeżeli chcesz, aby myfund.pl podał Ci również wartość dochodu do opodatkowania z uwzględnieniem nierozliczonych strat z lat ubiegłych musisz najpierw podać:

wartość zysku/straty z lat ubiegłych, w operacji zapłaty podatku wynikającego z PIT-38 zaznaczyć ptaszek przy opcji Podatek z PIT-38. Jeżeli masz już dodaną operację zapłaty podatku i chcesz dodać flagę informującą, że ta operacja dotyczy podatku z PIT-38 to wejdź w historię operacji i zmodyfikuj odpowiednią operację.Aby dodać wartości zysków/strat z lat ubiegłych wejdź w menu->Portfel->Podatek->Zysk/strata z lat poprzednich (PIT-38) i wypełnij tabelkę wartościami z deklaracji PIT-38 za poprzednie lata.

Dane dotyczące straty z lat ubiegłych będą również uwzględnione w wartości zysku w czasie gdy zaznaczona jest opcja Uwzględnij podatek. Podatek będzie pomniejszony o 19% wartości strat do odliczenia z poprzednich 5 lat, aż do dat zapłaty podatku w każdym roku.

Mała uwaga: mogą wystąpić groszowe różnice pomiędzy kosztem uzyskania przychodu policzonym przez myfund.pl i kosztem uzyskania przychodu w PIT-8C. Różnica ta nie powinna przekraczać kilkunastu groszy i wynika ona z zaokrągleń przy częściowej sprzedaży walorów, konwersji, splitach itp. Przychód powinien zgadzać się co do grosza o ile zwroty prowizji z DT uwzględniłeś poprzez modyfikację prowizji a nie poprzez dodanie przychodu nadzwyczajnego.

Oblicz podatek - szczegóły

To narzędzie dostępne z menu->Portfel->Podatek->Oblicz podatek - szczegóły oblicza podatek należny za wybrany okres i dla wybranych portfeli podobnie jak narzędzie Oblicz podatek, ale z większą liczbą szczegółowych danych, które umożliwiają weryfikację obliczeń.

Narzędzie to pokazuje każdą operację sprzedaży powodująca przychód w wybranym okresie wraz z operacjami kupna (koszty uzyskania przychodu), które składają się na liczbę sprzedawanych jednostek zgodnie z FIFO.

W zależności od wykonanych operacji i liczby jednostek na jedną operację może się składać jedna lub kilka operacji kupna.

Może być też tak, że jedna operacja kupna będzie przypisana do kilku operacji sprzedaży.

Poszczególne kolumny w tabelce oznaczą odpowiednio:

Data sprzedaży - data operacji sprzedaży,

Kurs waluty - kurs NBP waluty konta gotówkowego sprzedaży z dnia D+1 lub D-1 (w zależności od wybranej opcji w formularzu),

Waluta sprzedaży - waluta konta gotówkowego operacji sprzedaży,

Liczba jednostek - pierwsza liczba oznacza liczbę jednostek operacji kupna składającej się na liczbę jednostek operacji sprzedaży (druga liczba),

Data kupna - data operacji kupna,

Kurs waluty - kurs NBP waluty konta gotówkowego kupna z dnia D+1 lub D-1 (w zależności od wybranej opcji w formularzu),,

Waluta kupna - waluta konta gotówkowego operacji kupna,

Przychód w walucie - jest to iloczyn liczby jednostek sprzedaży i ceny sprzedaży,

Przychód [PLN] - jest to iloczyn Przychodu w walucie i kursu NBP dla operacji sprzedaży,

Koszt w walucie - jest to iloczyn liczby jednostek kupna i ceny kupna powiększony o wartość prowizji kupna i sprzedaży,

Koszt [PLN] - jest to iloczyn Kosztu w walucie i kursu NBP dla operacji kupna (dla prowizji sprzedaży jest wzięty kurs dla operacji sprzedaży) ,

Dochód - różnica pomiędzy Przychodem [PLN] i Kosztem [PLN] jeżeli ta różnica jest mniejsza niż "0" to "0",

Strata - różnica pomiędzy Kosztem [PLN] i Przychodem [PLN] jeżeli ta różnica jest mniejsza niż "0" to "0".

Narzędzie to pokazuje każdą operację sprzedaży powodująca przychód w wybranym okresie wraz z operacjami kupna (koszty uzyskania przychodu), które składają się na liczbę sprzedawanych jednostek zgodnie z FIFO.

W zależności od wykonanych operacji i liczby jednostek na jedną operację może się składać jedna lub kilka operacji kupna.

Może być też tak, że jedna operacja kupna będzie przypisana do kilku operacji sprzedaży.

Poszczególne kolumny w tabelce oznaczą odpowiednio:

Data sprzedaży - data operacji sprzedaży, Kurs waluty - kurs NBP waluty konta gotówkowego sprzedaży z dnia D+1 lub D-1 (w zależności od wybranej opcji w formularzu), Waluta sprzedaży - waluta konta gotówkowego operacji sprzedaży, Liczba jednostek - pierwsza liczba oznacza liczbę jednostek operacji kupna składającej się na liczbę jednostek operacji sprzedaży (druga liczba), Data kupna - data operacji kupna, Kurs waluty - kurs NBP waluty konta gotówkowego kupna z dnia D+1 lub D-1 (w zależności od wybranej opcji w formularzu),, Waluta kupna - waluta konta gotówkowego operacji kupna, Przychód w walucie - jest to iloczyn liczby jednostek sprzedaży i ceny sprzedaży, Przychód [PLN] - jest to iloczyn Przychodu w walucie i kursu NBP dla operacji sprzedaży, Koszt w walucie - jest to iloczyn liczby jednostek kupna i ceny kupna powiększony o wartość prowizji kupna i sprzedaży, Koszt [PLN] - jest to iloczyn Kosztu w walucie i kursu NBP dla operacji kupna (dla prowizji sprzedaży jest wzięty kurs dla operacji sprzedaży) , Dochód - różnica pomiędzy Przychodem [PLN] i Kosztem [PLN] jeżeli ta różnica jest mniejsza niż "0" to "0", Strata - różnica pomiędzy Kosztem [PLN] i Przychodem [PLN] jeżeli ta różnica jest mniejsza niż "0" to "0". Optymalizuj podatek

Z końcem roku, każdy z inwestorów giełdowych zastanawia się nad tym jaki podatek będzie musiał odprowadzić w związku z osiągniętym zyskiem z inwestycji kapitałowych.

Na wysokość zysku do opodatkowania mają wpływ dwa czynniki:

wartość przychodu (sprzedaży) w danym roku podatkowym,

wartość kosztu (kupna, prowizji itp.), która jest bezpośrednio związana z uzyskanym przychodem.

O ile przychód jest stosunkowo łatwy do policzenia, to koszt z nim związany musi uwzględniać zasadę FIFO, czyli to, że w pierwszej kolejność do kosztu należy zaliczyć najwcześniejsze operacje na tym samym walorze w ramach tego samego biura maklerskiego. Przy dużej liczbie operacji kupna/sprzedaży wymaga to sporo zachodu.

Co więcej podatek do zapłacenia zależy nie tylko od zysku w danym roku podatkowym gdyż może być pomniejszony o straty poniesione w ostatnich 5 latach nie więcej jednak niż wartość osiągniętego zysku i:

- do 2018 roku nie więcej niż suma 50% strat z każdego z poprzednich 5 lat,

- od 2019 roku 100% starty z roku 2019 i późniejszych o ile strata nie przekracza 5 000 000 PLN.

Pytanie, które zadaje sobie inwestor każdego roku brzmi „Czy mogę zrobić COŚ (czyli zamknąć stratne lub zyskowne operacje kupna) aby z jednej strony nie zapłacić podatku a z drugiej strony maksymalnie wykorzystać straty z lat ubiegłych?”.

Na to pytanie odpowiada narzędzie Optymalizuj podatek

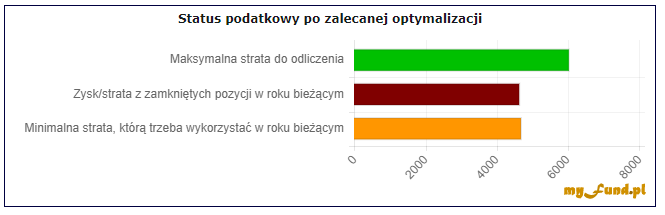

Narzędzie to obliczy i zaprezentuje Ci:

Podstawowe informacje, takie jak ostatni dzień zawarcia transakcji, który należy jeszcze do bieżącego roku podatkowego, maksymalną stratę z lat ubiegłych do odliczenia (zobacz niżej jak jest liczona), minimalną stratę do odliczenia z lat ubiegłych (zobacz niżej jak jest liczona), aktualną wartość zysku/straty do opodatkowania w roku bieżącym,

Aktualny status podatkowy, czyli jak wygląda aktualny zysk/strata z zamkniętych operacji w roku bieżącym na tle maksymalnej i minimalnej straty z lat ubiegłych,

Analizę aktualnego statusu podatkowego oraz rekomendację działań, które są optymalne w bieżącej sytuacji (bieżących zysków i strat z otwartych inwestycji),

Status podatkowy po zalecanej optymalizacji, czyli jak wygląda zysk/strata z zamkniętych operacji w roku bieżącym oraz z zalecanych do zamknięcia otwartych operacji na tle maksymalnej i minimalnej straty z lat ubiegłych,

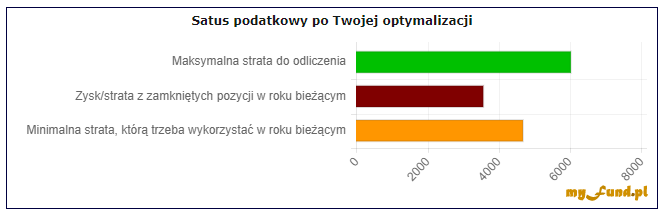

Status podatkowy po Twojej optymalizacji, czyli jak wygląda zysk/strata z zamkniętych operacji w roku bieżącym oraz z zaznaczonych przez Ciebie operacji do zamknięcia na tle maksymalnej i minimalnej straty z lat ubiegłych,

Informacje o tym jak zaznaczone przez Ciebie operacje kupna do zamknięcia wpłyną na zysk/stratę, wartość podatku do zapłacenia, wykorzystania strat z lat ubiegłych,

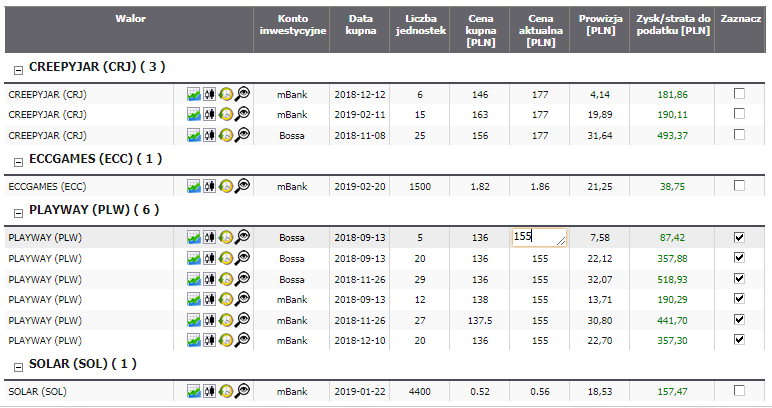

Tabelki z zyskownymi i stratnymi otwartymi operacjami kupna.

Jeżeli zaznaczysz lub odznaczysz ptaszek w ostatniej kolumnie tabelek zmieni się wartość zysku/straty, która powstanie po zamknięciu inwestycji z zaznaczonych operacji kupna.

Zysk z zamkniętej pozycji jest rozliczany dla każdego konta inwestycyjnego niezależnie.

W ramach jednego konta inwestycyjnego musisz zaznaczyć najpierw operacje z najstarszą datą kupna (bo w takiej kolejności są rozliczane do obliczenia zysku i później podatku).

Wartość w kolumnie Zysk/strata do podatku uwzględnia wartość prowizji kupna i sprzedaży, czyli pomniejsza ona zysk.

W tabelce można zmieniać wartości w kolumnach Liczba jednostek oraz Cena aktualna. Zmiana tych wartości spowoduje przeliczenie zysku/straty i aktualizację obliczeń podatku.

Wszystkie zmiany w tabelach automatycznie przeliczą wartości w sekcji Optymalizuj podatek oraz zmienią dane na ostatnim wykresie.

Straty z lat ubiegłych są liczne na podstawie danych podanych w menu->Portfel->Podatek->Zysk/strata z lat poprzednich (PIT-38).

Definicje maksymalnej i minimalnej straty z lat ubiegłych:

maksymalna strata z lat ubiegłych do odliczenia w roku bieżącym,

Liczona jest jako suma nierozliczonej straty, dla każdego roku z pięciu ostatnich lat, dla których podałeś stratę z PIT-38, nie więcej niż 50% (100% od 2019 roku) tej starty. W bieżącym roku możesz mieć zysk z zamkniętych pozycji równy lub mniejszy niż ta wartość i nie zapłacisz podatku.

minimalna strata z lat ubiegłych do odliczenia w roku bieżącym,

Liczona jest jako suma nierozliczonej straty z roku R-5 nie więcej niż 50% (100% od 2019 roku) tej straty, i 50% (100% od 2019 roku) straty z roku R-4 nie więcej niż wartość nierozliczonej straty z tego roku. Jeżeli zysk w roku bieżącym będzie mniejszy niż ta wartość to stracisz możliwość odliczenia części straty z lat poprzednich.

Na wysokość zysku do opodatkowania mają wpływ dwa czynniki:

wartość przychodu (sprzedaży) w danym roku podatkowym, wartość kosztu (kupna, prowizji itp.), która jest bezpośrednio związana z uzyskanym przychodem.O ile przychód jest stosunkowo łatwy do policzenia, to koszt z nim związany musi uwzględniać zasadę FIFO, czyli to, że w pierwszej kolejność do kosztu należy zaliczyć najwcześniejsze operacje na tym samym walorze w ramach tego samego biura maklerskiego. Przy dużej liczbie operacji kupna/sprzedaży wymaga to sporo zachodu.

Co więcej podatek do zapłacenia zależy nie tylko od zysku w danym roku podatkowym gdyż może być pomniejszony o straty poniesione w ostatnich 5 latach nie więcej jednak niż wartość osiągniętego zysku i:

- do 2018 roku nie więcej niż suma 50% strat z każdego z poprzednich 5 lat,

- od 2019 roku 100% starty z roku 2019 i późniejszych o ile strata nie przekracza 5 000 000 PLN.

Pytanie, które zadaje sobie inwestor każdego roku brzmi „Czy mogę zrobić COŚ (czyli zamknąć stratne lub zyskowne operacje kupna) aby z jednej strony nie zapłacić podatku a z drugiej strony maksymalnie wykorzystać straty z lat ubiegłych?”.

Na to pytanie odpowiada narzędzie Optymalizuj podatek

Narzędzie to obliczy i zaprezentuje Ci:

Podstawowe informacje, takie jak ostatni dzień zawarcia transakcji, który należy jeszcze do bieżącego roku podatkowego, maksymalną stratę z lat ubiegłych do odliczenia (zobacz niżej jak jest liczona), minimalną stratę do odliczenia z lat ubiegłych (zobacz niżej jak jest liczona), aktualną wartość zysku/straty do opodatkowania w roku bieżącym, Aktualny status podatkowy, czyli jak wygląda aktualny zysk/strata z zamkniętych operacji w roku bieżącym na tle maksymalnej i minimalnej straty z lat ubiegłych, Analizę aktualnego statusu podatkowego oraz rekomendację działań, które są optymalne w bieżącej sytuacji (bieżących zysków i strat z otwartych inwestycji), Status podatkowy po zalecanej optymalizacji, czyli jak wygląda zysk/strata z zamkniętych operacji w roku bieżącym oraz z zalecanych do zamknięcia otwartych operacji na tle maksymalnej i minimalnej straty z lat ubiegłych, Status podatkowy po Twojej optymalizacji, czyli jak wygląda zysk/strata z zamkniętych operacji w roku bieżącym oraz z zaznaczonych przez Ciebie operacji do zamknięcia na tle maksymalnej i minimalnej straty z lat ubiegłych, Informacje o tym jak zaznaczone przez Ciebie operacje kupna do zamknięcia wpłyną na zysk/stratę, wartość podatku do zapłacenia, wykorzystania strat z lat ubiegłych, Tabelki z zyskownymi i stratnymi otwartymi operacjami kupna.Jeżeli zaznaczysz lub odznaczysz ptaszek w ostatniej kolumnie tabelek zmieni się wartość zysku/straty, która powstanie po zamknięciu inwestycji z zaznaczonych operacji kupna.

Zysk z zamkniętej pozycji jest rozliczany dla każdego konta inwestycyjnego niezależnie.

W ramach jednego konta inwestycyjnego musisz zaznaczyć najpierw operacje z najstarszą datą kupna (bo w takiej kolejności są rozliczane do obliczenia zysku i później podatku).

Wartość w kolumnie Zysk/strata do podatku uwzględnia wartość prowizji kupna i sprzedaży, czyli pomniejsza ona zysk.

W tabelce można zmieniać wartości w kolumnach Liczba jednostek oraz Cena aktualna. Zmiana tych wartości spowoduje przeliczenie zysku/straty i aktualizację obliczeń podatku.

Wszystkie zmiany w tabelach automatycznie przeliczą wartości w sekcji Optymalizuj podatek oraz zmienią dane na ostatnim wykresie.

Straty z lat ubiegłych są liczne na podstawie danych podanych w menu->Portfel->Podatek->Zysk/strata z lat poprzednich (PIT-38).

Definicje maksymalnej i minimalnej straty z lat ubiegłych:

maksymalna strata z lat ubiegłych do odliczenia w roku bieżącym,Liczona jest jako suma nierozliczonej straty, dla każdego roku z pięciu ostatnich lat, dla których podałeś stratę z PIT-38, nie więcej niż 50% (100% od 2019 roku) tej starty. W bieżącym roku możesz mieć zysk z zamkniętych pozycji równy lub mniejszy niż ta wartość i nie zapłacisz podatku.

minimalna strata z lat ubiegłych do odliczenia w roku bieżącym,Liczona jest jako suma nierozliczonej straty z roku R-5 nie więcej niż 50% (100% od 2019 roku) tej straty, i 50% (100% od 2019 roku) straty z roku R-4 nie więcej niż wartość nierozliczonej straty z tego roku. Jeżeli zysk w roku bieżącym będzie mniejszy niż ta wartość to stracisz możliwość odliczenia części straty z lat poprzednich.

Rozliczenie podatku od dywidend ze spółek zagranicznych

To narzędziu wylicza podatek należny w Polsce oraz podatek pobrany u źródła w przeliczeniu na PLN. Różnica pomiędzy tymi dwoma kwotami stanowi wartość podatku od dywidend zagranicznych, jaką trzeba dopłacić w Polsce.

Uwaga! to jest bardzo ważna informacja!

Po pierwsze i najważniejsze wyliczenia w tym narzędziu opierają się o moją najlepszą wiedzą dotyczącą opodatkowania dywidend od spółek zagranicznych.

Doświadczenie pokazuje jednak, że przepisy nie ją jednoznaczne a interpretacja Urzędów Skarbowych może być różna nie tyko w różnych przypadkach, ale różna w różnych Urzędach Skarbowych, a w szczególności inna niż przyjęta do poniższych wyliczeń.

Poniżej opis w jaki sposób obliczenia są wykonywane w tym narzędziu.

Podatek należny w Polsce

Jest to iloczyn liczby jednostek, wartości dywidendy na akcję, kursu waluty w dniu poprzedzającym dzień wypłaty dywidendy i stopy podatku od zysków kapitałowych (19%).

Podatek u źródła

Jest to mniejsza z dwóch wartości:

1. Iloczynu podatku zapłaconego i kursu waluty w dniu poprzedzającym dzień wypłaty dywidendy,

2. Iloczynu liczby jednostek, wartości dywidendy na akcję, kursu waluty w dniu poprzedzającym dzień wypłaty dywidendy i stopy podatku od zysków kapitałowych wynikających z umowy o unikaniu podwójnego opodatkowania (15%).

Podatek do zapłaty

Jest to różnica pomiędzy wartością podatku w Polsce i podatku u źródła o ile ta różnica jest większa od zera.

Bardzo dobry wpis opisujący sposób opodatkowania ETFów (ale samych akcji z giełd zagranicznych też to dotyczy) znajdziecie na blogu Mateusza Samołyka - inwestomat.eu w tym wpisieL: ETF (5/6) – Jak rozliczyć podatek z ETF-ów? Zyski i dywidendy.

Uwaga! to jest bardzo ważna informacja!

Po pierwsze i najważniejsze wyliczenia w tym narzędziu opierają się o moją najlepszą wiedzą dotyczącą opodatkowania dywidend od spółek zagranicznych.

Doświadczenie pokazuje jednak, że przepisy nie ją jednoznaczne a interpretacja Urzędów Skarbowych może być różna nie tyko w różnych przypadkach, ale różna w różnych Urzędach Skarbowych, a w szczególności inna niż przyjęta do poniższych wyliczeń.

Poniżej opis w jaki sposób obliczenia są wykonywane w tym narzędziu.

Podatek należny w Polsce

Jest to iloczyn liczby jednostek, wartości dywidendy na akcję, kursu waluty w dniu poprzedzającym dzień wypłaty dywidendy i stopy podatku od zysków kapitałowych (19%).

Podatek u źródła

Jest to mniejsza z dwóch wartości:

1. Iloczynu podatku zapłaconego i kursu waluty w dniu poprzedzającym dzień wypłaty dywidendy,

2. Iloczynu liczby jednostek, wartości dywidendy na akcję, kursu waluty w dniu poprzedzającym dzień wypłaty dywidendy i stopy podatku od zysków kapitałowych wynikających z umowy o unikaniu podwójnego opodatkowania (15%).

Podatek do zapłaty

Jest to różnica pomiędzy wartością podatku w Polsce i podatku u źródła o ile ta różnica jest większa od zera.

Bardzo dobry wpis opisujący sposób opodatkowania ETFów (ale samych akcji z giełd zagranicznych też to dotyczy) znajdziecie na blogu Mateusza Samołyka - inwestomat.eu w tym wpisieL: ETF (5/6) – Jak rozliczyć podatek z ETF-ów? Zyski i dywidendy.

Rozliczenie podatku od kryptowalut

To narzędzie wylicza podatek należny w Polsce od obrotu kryptowalutami.

Dostęp do narzędzia jest z menu->Portfel->Podatek->Podatek od kryptowalut.

W narzędziu możesz wybierać rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Możesz również wybrać miesiąc lub kwartał. Wówczas podatek policzony zostanie tylko dla operacji sprzedaży z wybranego miesiąca lub kwartału (decydująca jest data operacji i powinna ona być zgodna z datą obciążenia/uznania rachunku w walucie fiat).

"Zysk" lub "strata" (w cudzysłowie bo de facto nie chodzi o zysk/stratę ale o różnicę w wartości kupna/sprzedaży w danym okresie) jest liczony dla każdego portfela i konta niezależnie. Dzięki temu łatwiej możesz zweryfikować poprawność wyliczeń.

Możesz również podać wartość Kosztów poniesionych w latach ubiegłych i niepotrącone w roku poprzednim. Podana wartość będzie dodana do sumarycznych kosztów i pomniejszy "zysk" lub zwiększy "stratę" w wierszu Razem.

Do przychodów są zaliczone:

sprzedaż kryptowaluty na konto w walucie fiat,

przelew kryptowaluta->fiat.

Jeżeli konto docelowe (fiat) nie jest w PLN to przeliczenie na PLN jest po kursie NBP z pierwszego dnia roboczego poprzedzającego transakcję.

Do kosztów są zaliczone:

kupno kryptowaluty z konta w walucie fiat,

przelew fiat->kryptowaluta,

prowizje zapłacone w walucie fiat.

wartość podana w polu Koszty poniesione w latach ubiegłych.

Jeżeli konto źródłowe (fiat) nie jest w PLN to przeliczenie na PLN jest po kursie NBP z pierwszego dnia roboczego poprzedzającego transakcję.

Jeżeli waluta prowizji nie jest w PLN to przeliczenie na PLN jest po kursie NBP z pierwszego dnia roboczego poprzedzającego transakcję.

Dostęp do narzędzia jest z menu->Portfel->Podatek->Podatek od kryptowalut.

W narzędziu możesz wybierać rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Możesz również wybrać miesiąc lub kwartał. Wówczas podatek policzony zostanie tylko dla operacji sprzedaży z wybranego miesiąca lub kwartału (decydująca jest data operacji i powinna ona być zgodna z datą obciążenia/uznania rachunku w walucie fiat).

"Zysk" lub "strata" (w cudzysłowie bo de facto nie chodzi o zysk/stratę ale o różnicę w wartości kupna/sprzedaży w danym okresie) jest liczony dla każdego portfela i konta niezależnie. Dzięki temu łatwiej możesz zweryfikować poprawność wyliczeń.

Możesz również podać wartość Kosztów poniesionych w latach ubiegłych i niepotrącone w roku poprzednim. Podana wartość będzie dodana do sumarycznych kosztów i pomniejszy "zysk" lub zwiększy "stratę" w wierszu Razem.

Do przychodów są zaliczone:

sprzedaż kryptowaluty na konto w walucie fiat, przelew kryptowaluta->fiat. Jeżeli konto docelowe (fiat) nie jest w PLN to przeliczenie na PLN jest po kursie NBP z pierwszego dnia roboczego poprzedzającego transakcję.

Do kosztów są zaliczone:

kupno kryptowaluty z konta w walucie fiat, przelew fiat->kryptowaluta, prowizje zapłacone w walucie fiat. wartość podana w polu Koszty poniesione w latach ubiegłych.Jeżeli konto źródłowe (fiat) nie jest w PLN to przeliczenie na PLN jest po kursie NBP z pierwszego dnia roboczego poprzedzającego transakcję.

Jeżeli waluta prowizji nie jest w PLN to przeliczenie na PLN jest po kursie NBP z pierwszego dnia roboczego poprzedzającego transakcję.

Podatek od odsetek dla konta i lokat zagranicznych

To narzędzie wylicza podatek należny w Polsce od odsetek z kont walutowych oraz lokat prowadzonych przez zagraniczne instytucje finansowe.

Dostęp do narzędzia jest z menu->Portfel->Podatek->Podatek od odsetek dla konta i lokat zagranicznych.

W narzędziu możesz wybierać rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Dostęp do narzędzia jest z menu->Portfel->Podatek->Podatek od odsetek dla konta i lokat zagranicznych.

W narzędziu możesz wybierać rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Podatek od odsetek obligacji

To narzędzie wylicza podatek należny w Polsce od wypłaconych odsetek od obligacji korporacyjnych.

Dostęp do narzędzia jest z menu->Portfel->Podatek->Podatek od odsetek obligacji.

W narzędziu możesz wybierać rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Co do zasady podatek od wypłaconych odsetek od obligacji na rynku Catalyst powinien zostać pobrany i odprowadzony przez instytucję prowadzącą rachunek inwestycyjny.

Po zmianach w prawie podatkowym, które zaczęło obowiązywać od 2023-01-01 część instytucji finansowych zaczęło różnie interpretować nowe regulacje i przestało pobierać podatek od odsetek od obligacji.

To, że instytucja finansowa nie pobiera i nie odprowadza podatku nie zwalnia inwestora z jego uiszczenia.

Narzędzie Podatek od odsetek obligacji służy do obliczenia należnego podatku jeżeli nie został on automatycznie naliczony i odprowadzony przez instytucję prowadzącą rachunek inwestycyjny.

Dostęp do narzędzia jest z menu->Portfel->Podatek->Podatek od odsetek obligacji.

W narzędziu możesz wybierać rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Co do zasady podatek od wypłaconych odsetek od obligacji na rynku Catalyst powinien zostać pobrany i odprowadzony przez instytucję prowadzącą rachunek inwestycyjny.

Po zmianach w prawie podatkowym, które zaczęło obowiązywać od 2023-01-01 część instytucji finansowych zaczęło różnie interpretować nowe regulacje i przestało pobierać podatek od odsetek od obligacji.

To, że instytucja finansowa nie pobiera i nie odprowadza podatku nie zwalnia inwestora z jego uiszczenia.

Narzędzie Podatek od odsetek obligacji służy do obliczenia należnego podatku jeżeli nie został on automatycznie naliczony i odprowadzony przez instytucję prowadzącą rachunek inwestycyjny.

Podatek pożyczek społecznościowych

To narzędzie wylicza podatek należny w Polsce od pożyczek społecznościowych.

Dostęp do narzędzia jest z menu->Portfel->Podatek->Podatek od pożyczek.

W narzędziu możesz wybierać rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Podatek liczony jest dla:

odsetek wypłaconych dla pożyczki - muszą być podane w operacji dodania spłaty.

zysku z kapitału - dla pożyczek kupionych na rynku wtórnym czyli gdy suma spłat w walucie pożyczki była większa od ceny zakupu pożyczki w walucie pożyczki.

Jeżyli pożyczka była w innej walucie niż PLN to wartości odsetek, kosztu i przychodu są liczone po kursie NBP z dnia D-1.

Dostęp do narzędzia jest z menu->Portfel->Podatek->Podatek od pożyczek.

W narzędziu możesz wybierać rok, za który ma być policzony podatek, oraz portfel lub portfele, dla których podatek chcesz obliczyć.

Podatek liczony jest dla:

odsetek wypłaconych dla pożyczki - muszą być podane w operacji dodania spłaty. zysku z kapitału - dla pożyczek kupionych na rynku wtórnym czyli gdy suma spłat w walucie pożyczki była większa od ceny zakupu pożyczki w walucie pożyczki. Jeżyli pożyczka była w innej walucie niż PLN to wartości odsetek, kosztu i przychodu są liczone po kursie NBP z dnia D-1.

Opcja "Uwzględnij podatek"

Włączenie tej opcji spowoduje, że zysk, stopa zwrotu i inne wartości zostaną pomniejszone o szacowany należny podatek (który nie został jeszcze zapłacony) od już zamkniętych i bieżących inwestycji.

Dla portfeli IKE/IKZE nie zaznaczaj tej opcji.

Jeżeli w portfelu utworzyłeś kilka kont w tym niektóre z nich są IKE lub IKZE to odznacz odpowiednią opcję w definicji konta.

Na zysk podlegający opodatkowaniu, który jest podstawą obliczenia szacunkowego podatku, składa się:

zysk z zamkniętych pozycji, dla których podatek nie został pobrany (czyli np. sprzedaż akcji). Czyli są to operacje sprzedaży w roku bieżącym oraz operacje sprzedaży w poprzednim roku o ile nie został jeszcze rozliczony podatek (nie ma historii operacji zapłaty podatku za poprzedni rok) lub jest już po terminie rozliczenia podatku czyli po 30 kwietnia.

zysk z otwartych pozycji, ale tylko ten od którego podatek nie został zapłacony. Czyli np. jeżeli masz zysk akcji spółki X i masz włączoną opcję „Uwzględnij dywidendy w zysku …” to do zysku do opodatkowania będzie wzięty tylko zysk z samych akcji (bo w takim przypadku w wierszu Razem będą też wypłacone dywidendy)

jeżeli włączona jest opcją „Uwzględnij prowizję sprzedaży” to zysk do opodatkowania będzie pomniejszony o szacowaną wartość prowizji.

Jeżeli zapłaciłeś podatek od zysków kapitałowych (PIT-38) to z punktu widzenia inwestycji jest on kosztem.

Powinieneś dodać go z menu->Operacje->Operacje gotówkowe->Podatek, a w formularzu zaznaczyć ptaszek przy opcji „Podatek z PIT-38”.

Wówczas zysk do obliczenia podatku będzie uwzględniał zysk z poprzedniego roku do momentu dodania tej operacji podatku z zaznaczoną opcją „Podatek z PIT-38”. Po wprowadzeniu tej operacji zysk z poprzedniego roku nie będzie już brany pod uwagę w szacowaniu podatku.

Dla portfeli IKE/IKZE nie zaznaczaj tej opcji.

Jeżeli w portfelu utworzyłeś kilka kont w tym niektóre z nich są IKE lub IKZE to odznacz odpowiednią opcję w definicji konta.

Na zysk podlegający opodatkowaniu, który jest podstawą obliczenia szacunkowego podatku, składa się:

zysk z zamkniętych pozycji, dla których podatek nie został pobrany (czyli np. sprzedaż akcji). Czyli są to operacje sprzedaży w roku bieżącym oraz operacje sprzedaży w poprzednim roku o ile nie został jeszcze rozliczony podatek (nie ma historii operacji zapłaty podatku za poprzedni rok) lub jest już po terminie rozliczenia podatku czyli po 30 kwietnia. zysk z otwartych pozycji, ale tylko ten od którego podatek nie został zapłacony. Czyli np. jeżeli masz zysk akcji spółki X i masz włączoną opcję „Uwzględnij dywidendy w zysku …” to do zysku do opodatkowania będzie wzięty tylko zysk z samych akcji (bo w takim przypadku w wierszu Razem będą też wypłacone dywidendy) jeżeli włączona jest opcją „Uwzględnij prowizję sprzedaży” to zysk do opodatkowania będzie pomniejszony o szacowaną wartość prowizji.Jeżeli zapłaciłeś podatek od zysków kapitałowych (PIT-38) to z punktu widzenia inwestycji jest on kosztem.

Powinieneś dodać go z menu->Operacje->Operacje gotówkowe->Podatek, a w formularzu zaznaczyć ptaszek przy opcji „Podatek z PIT-38”.

Wówczas zysk do obliczenia podatku będzie uwzględniał zysk z poprzedniego roku do momentu dodania tej operacji podatku z zaznaczoną opcją „Podatek z PIT-38”. Po wprowadzeniu tej operacji zysk z poprzedniego roku nie będzie już brany pod uwagę w szacowaniu podatku.