| 2015-01-05 23:44

4234 dni temu myfund.pl 13167 wpisów | Witam,

Już niedługo (za kilka dni) będzie w myfund.pl dostępna nowa strategia inwestycyjna. Będzie to strategia Darwin+Defender – podobna do tej, która jest dostępna np. w serwisie opiekun inwestora.

De facto będą to dwie strategie dla funduszy inwestycyjnych:

- pierwsza dla funduszy akcji WIG20

- druga dla funduszy akcji MiŚ (WIG250)

Każda ze strategii będzie miała 3 wersje (A,B,C) różniące się nieznacznie parametrami.

Stworzyłem publiczne portfele z symulacją inwestowania zgodnie ze wskazaniami strategii. Dla każdej strategii i dla każdej jej wersji wykreowałem 4 symulacje nazwane v1, v2, v3 i vOPT.

Poniżej linki do portfeli publicznych:

- Strategia DD MiS A v1

- Strategia DD MiS A v2

- Strategia DD MiS A v3

- Strategia DD MiS A vOPT

- Strategia DD MiS B v1

- Strategia DD MiS B v2

- Strategia DD MiS B v3

- Strategia DD MiS B vOPT

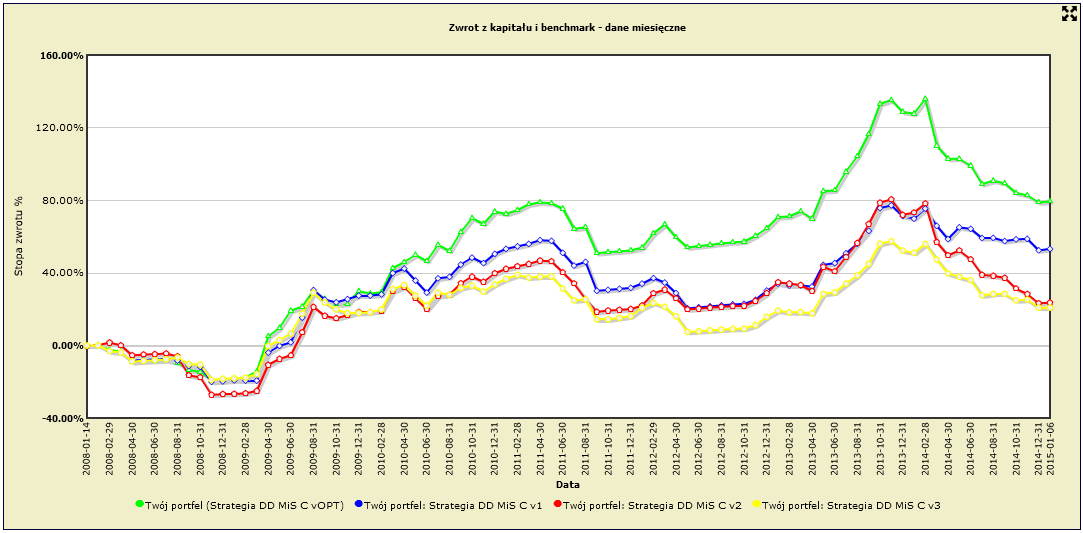

- Strategia DD MiS C v1

- Strategia DD MiS C v2

- Strategia DD MiS C v3

- Strategia DD MiS C vOPT

- Strategia DD WIG20 A v1

- Strategia DD WIG20 A v2

- Strategia DD WIG20 A v3

- Strategia DD WIG20 A vOPT

- Strategia DD WIG20 B v1

- Strategia DD WIG20 B v2

- Strategia DD WIG20 B v3

- Strategia DD WIG20 B vOPT

- Strategia DD WIG20 C v1

- Strategia DD WIG20 C v2

- Strategia DD WIG20 C v3

- Strategia DD WIG20 C vOPT

Do pierwszych trzech symulacji (v1,v2 i v3) fundusze akcji zostały wybrane losowo ze zbioru funduszy analizowanych (o tym jakie kryteria zostały przyjęte do wyboru funduszy nieco niżej). Do ostatniej symulacji (vOPT) został wybrany ten fundusz akcji, który miał najwyższą stopę zwrotu z ostatnich 30 dni przed wygenerowaniem sygnału. Fundusz pieniężny (gdy sygnał wskazał wyjście z funduszu akcji) był wybierany zawsze losowo.

Konwersja przy sygnale była wykonywana zawsze co najmniej 3 dni po jego wystąpieniu (co ma symulować opóźnienie w podawaniu wycen funduszy i opóźnienie od złożenia zlecenia konwersji do jego realizacji).

Symulacja dla funduszy akcji jest wykonana od 2006-01-01, a dla funduszy MiŚ od 2008-01-01. Daty te zostały wybrane tak aby w analizie można było uwzględnić odpowiednią liczbę funduszy.

Fundusze analizowane w strategii zostały wybrane na podstawie korelacji wyceny funduszu z wartością indeksu (WIG20 lub WIG250). Dzięki takiemu podejściu zostały wyeliminowane te fundusze, w których udział ryzykownych (np. NewConnect) walorów był duży, a co za tym idzie przy uwzględnieniu ich w strategii mogła by ona dawać „fałszywe” sygnały. Pisząc „fałszywe” mam na myśli to, że sygnał nie odnosił by się do akcji WIG20 lub akcji MiŚ.

Poniżej lista funduszy WIG20 i MiŚ brana pod uwagę w analizie strategii:

WIG20:

- Arka BZ WBK FIO subfundusz Arka Akcji

- BPH FIO Parasolowy Subfundusz BPH Akcji

- Allianz FIO Subfundusz Allianz Akcji

- Metlife FIO Parasol Krajowy Metlife Subfundusz Akcji

- Investor Akcji Dużych Spółek FIO (dawniej DWS)

- BNP Paribas FIO subfundusz Akcji (dawniej Fortis)

- Investor Akcji FIO (dawniej DWS)

- Metlife SFIO Parasol Światowy Metlife Subfundusz Akcji Polskich (dawniej Akcji Plus)

- ING SFIO Akcji 2

- ING Parasol FIO subfundusz Akcji

- PKO Akcji - FIO

- PKO Parasolowy - FIO Subfundusz Akcji Plus

- PZU FIO Akcji KRAKOWIAK

- Optimum FIO subfundusz Akcji

- Pioneer FIO Subfundusz Pioneer Akcji Polskich

- Allianz FIO Subfundusz Allianz Akcji Plus

- Novo FIO Subfundusz Novo Akcji

- Skarbiec FIO Subfundusz Akcji Skarbiec - Akcja

- Millennium FIO Subfundusz Akcji

- Aviva Investors UFK Akcji

MiŚ:

- ING Parasol FIO subfundusz Średnich i Małych Spółek

- PKO Akcji Małych i Średnich Spółek - FIO

- PZU FIO Akcji Małych i Średnich Spółek

- Metlife FIO Parasol Krajowy Metlife Subfundusz Średnich Spółek (dawniej Subfundusz Małych i Średnich Spółek)

- Investor Top 50 Małych i Średnich Spółek FIO (dawniej DWS)

- PKO Parasolowy - FIO Subfundusz PKO Akcji Małych i Średnich Spółek Plus

- Noble Funds FIO Subfundusz Noble Fund Akcji Małych i Średnich Spółek

- UniFundusze FIO subfundusz UniAkcje Małych i Średnich Spółek

- KBC Akcji Małych i Średnich Spółek FIO

- Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek

- Ipopema SFIO subfundusz Małych i Średnich Spółek Kat. A

- Benefia Fundusz Akcji Małych i Średnich Przedsiębiorstw

O samej strategii, jej założeniach i zasadach będziecie mogli wkrótce przeczytać w pomocy.

W kolejnych wpisach postaram się opisać wyniki symulacji strategii.

Pozdrawiam,

Damian |

| |

| 2015-01-05 23:44

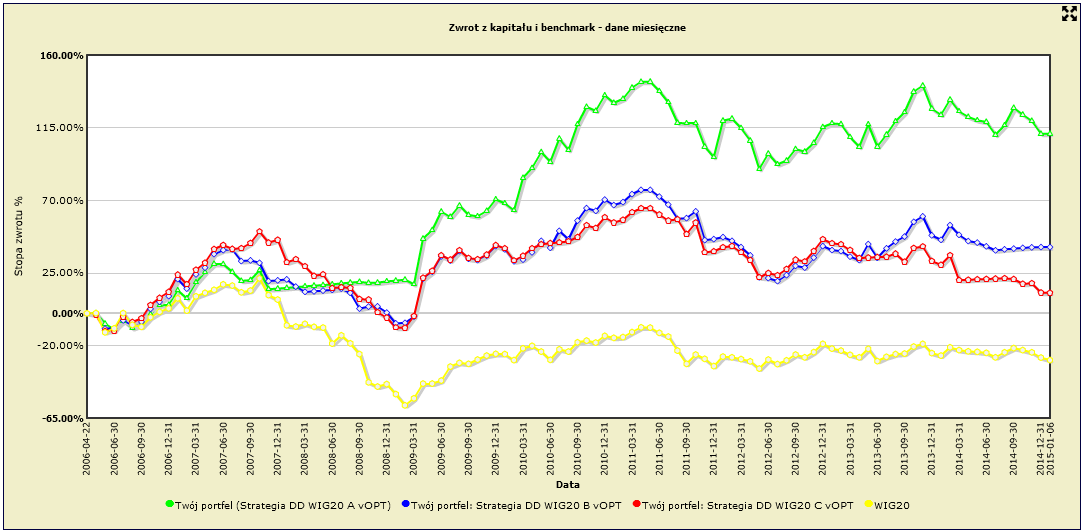

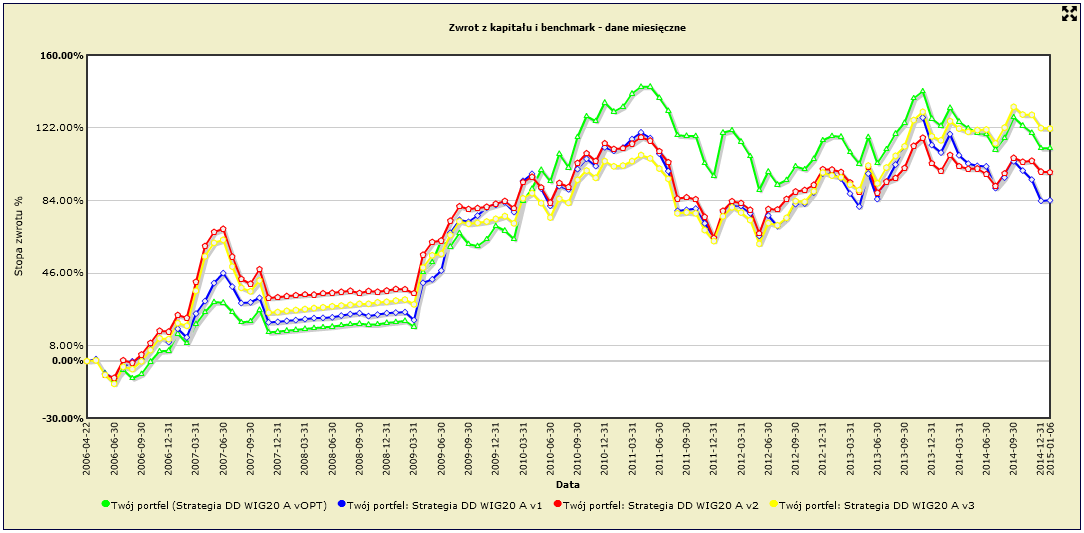

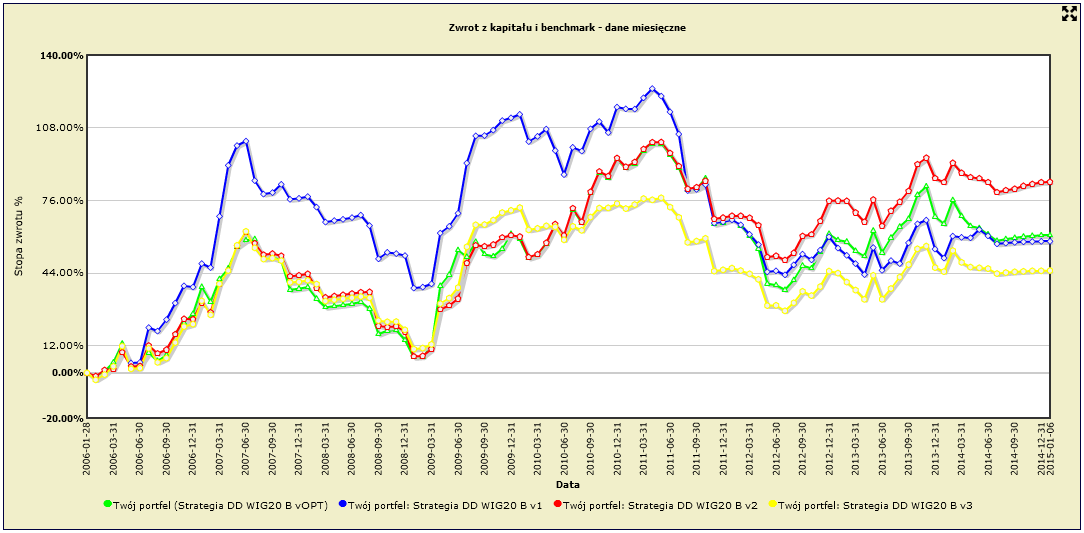

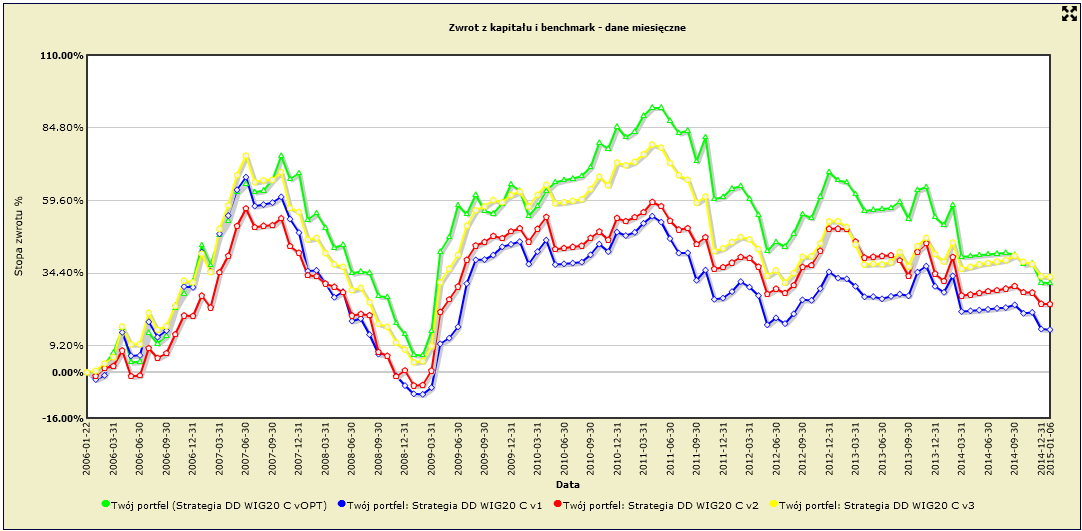

4234 dni temu myfund.pl 13167 wpisów | Strategia dla funduszy akcji WIG20

Wyniki strategii przedstawione są w poniższych tabelkach.

- za cały okres

- za okres od 2010-01-01 (minimalny rekomendowany okres dla tego typu strategii to 4 lata)

Podstawowy wniosek jak można wysnuć to to, że strategia w wersji A przynosi najlepszą stopę zwrotu zarówno w dłuższym jak i krótszym okresie.

W długim okresie (więcej niż 6 lat) każda z wersji strategii przynosi dużo większą stopę zwrotu niż strategia "kup i zapomnij" i to bez względu na to czy inwestowaliśmy w najlepszy fundusz czy w ten trochę mniej skuteczny.

W krótszym okresie strategie A i B przynoszą znacznie lepszą stopę zwrotu (uwaga! przy wyborze dobrego funduszu) niż indeks WIG20 czy fundusze akcji.

I tu kolejny wniosek: trzeba starannie wybierać fundusz akcji w który inwestujemy. Można do tego celu użyć narzędzia stopa zwrotu v. ryzyko, które jest dostępne w menu narzędzia.

Najlepiej, przy trwającym sygnale trzymania funduszy akcji, co najmniej co 3 miesiące weryfikować ranking funduszy i w przypadku spadku w rankingu wykonać konwersję na "lepszy" fundusz.

Drugą zasadą, którą należy stosować to dywersyfikacja czyli inwestowanie w co najmniej dwa różne fundusze.

Poniżej załączam wykresy porównujące stopę zwrotu w czasie dla poszczególnych wersji na tle WIG20 oraz porównanie stóp zwrotu dla symulacji (v1, v2, v3, vOPT) dla każdej wersji.

Wniosek jak można wysunąć jest taki, że najprostsza metoda wyboru funduszu akcji, czyli wybranie tego, który przyniósł najlepszą stopę zwrotu za ostatnie 30 przed wygenerowaniem sygnału daje już całkiem dobre rezultaty (tzn. symulacja vOPT ma przez większość czasu najwyższą stopę zwrotu).

Pozdrawiam,

Damian |

| |

| 2015-01-05 23:45

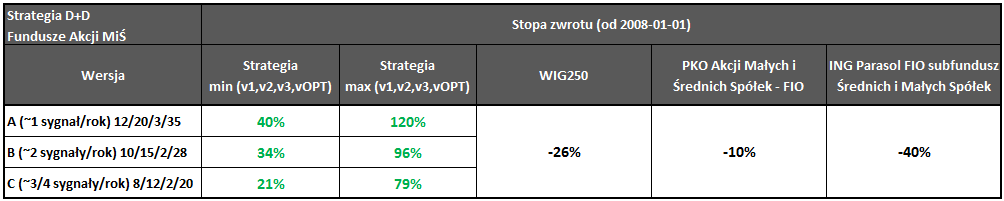

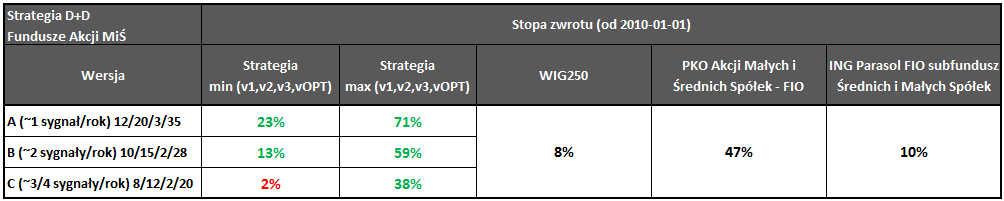

4234 dni temu myfund.pl 13167 wpisów | Strategia dla funduszy akcji MiŚ

Wyniki strategii przedstawione są w poniższych tabelkach.

- za cały okres

- za okres od 2010-01-01 (minimalny rekomendowany okres dla tego typu strategii to 4 lata)

Właściwie wnioski są identyczne z tymi dla strategii dla funduszy WIG20.

Podstawowy wniosek jak można wysnuć to to, że strategia w wersji A przynosi najlepszą stopę zwrotu zarówno w dłuższym jak i krótszym okresie.

W długim okresie (więcej niż 6 lat) każda z wersji strategii przynosi dużo większą stopę zwrotu niż strategia "kup i zapomnij" i to bez względu na to czy inwestowaliśmy w najlepszy fundusz czy w ten trochę mniej skuteczny.

W krótszym okresie wszystkie wersje strategii przynoszą znacznie lepszą stopę zwrotu (uwaga! przy wyborze dobrego funduszu) niż indeks WIG250 czy fundusze akcji MiŚ.

Oczywiście i dla funduszy akcji MiŚ jest słuszny wiosek, że trzeba starannie wybierać fundusz akcji w który inwestujemy.

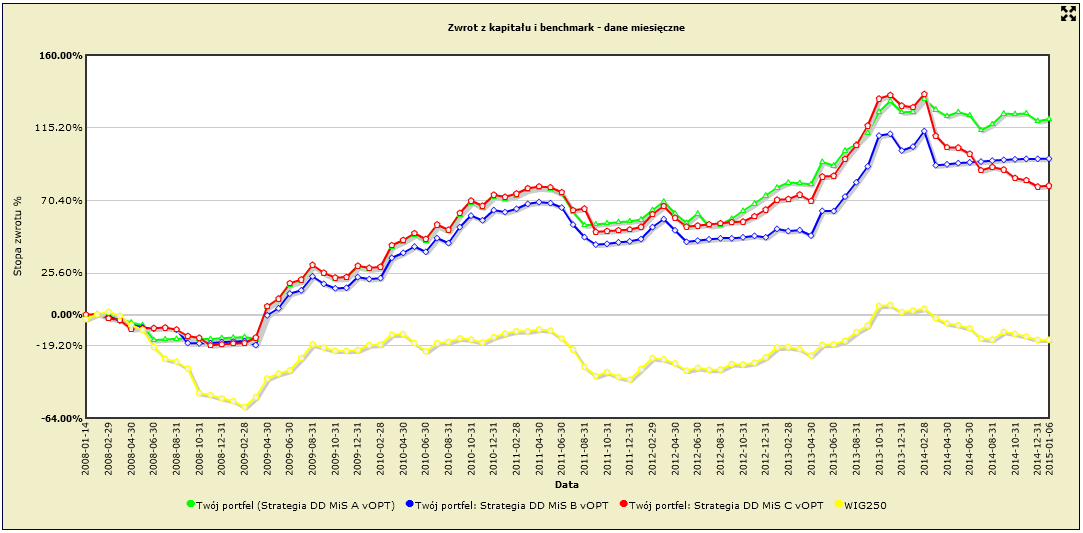

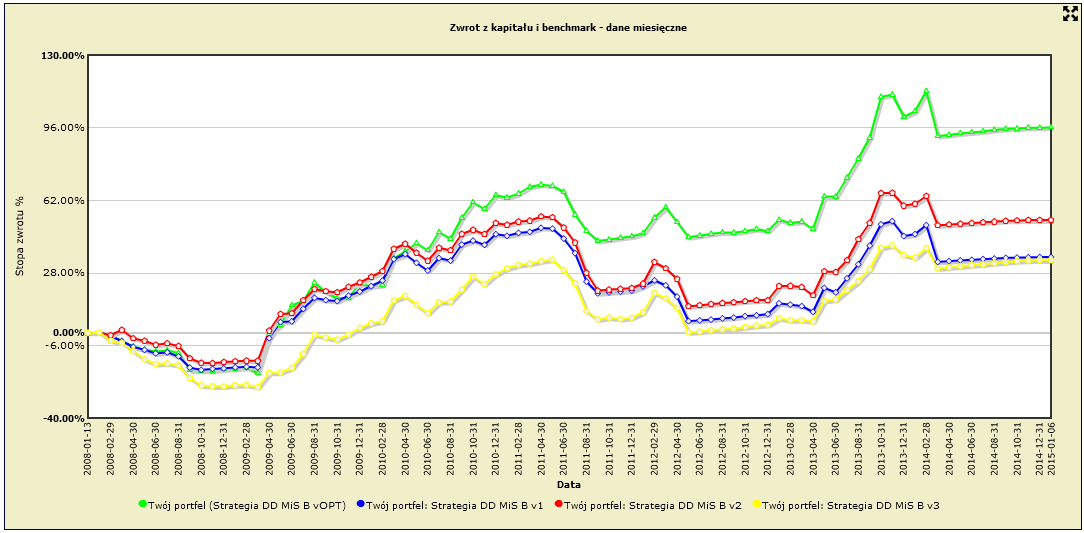

Poniżej załączam wykresy porównujące stopę zwrotu w czasie dla poszczególnych wersji na tle WIG250 oraz porównanie stóp zwrotu dla symulacji (v1, v2, v3, vOPT) dla każdej wersji.

Dla strategii funduszy MiŚ wniosek, że najprostsza metoda wyboru funduszu akcji, czyli wybranie tego, który przyniósł najlepszą stopę zwrotu za ostatnie 30 przed wygenerowaniem sygnału daje bardzo dobre rezultaty (tzn. symulacja vOPT ma przez większość czasu najwyższą stopę zwrotu).

Pozdrawiam,

Damian

|

| |

| 2015-01-06 08:41

4234 dni temu romekk000 610 wpisów | Witam, super fajnie , że jest coś nowego.

Pozdrawiam |

| |

| 2015-01-07 21:02

4232 dni temu myfund.pl 13167 wpisów | Na razie tyle o nowych strategiach (patrz uzupełnione posty nr 2 i 3 w tym wątku).

Nowe strategie będą dostępne najpóźniej w piątek :)

Oczywiście czekam na Wasze uwagi i komentarze:)

Pozdrawiam,

Damian |

| |

| 2015-01-07 21:09

4232 dni temu Foxx 327 wpisów | wykresy z postów 2 i połowa 3 nie ładują się... |

| |

| 2015-01-07 21:17

4232 dni temu myfund.pl 13167 wpisów | Witam,

U mnie są widoczne... Ale zmieniłem nazwy plików.

Czy teraz jest ok?

PS. Jakiej przeglądarki używasz?

Pozdrawiam,

Damian |

| |

| 2015-01-07 21:55

4232 dni temu Foxx 327 wpisów | FF część się pojawiła brakuje po odświeżeniu pozostałych one też wskoczyły. Brakuje tylko 4 od dołu. |

| |

| 2015-01-07 23:26

4232 dni temu myfund.pl 13167 wpisów | Powinno być już ok... |

| |

| 2015-01-08 09:13

4232 dni temu Jozef99 220 wpisów | Każda ze strategii będzie miała 3 wersje (A,B,C) różniące się nieznacznie parametrami.

A opisałbyś te parametry?

(nie każdy zna "Darwin Defender") |

| |

| 2015-01-08 09:15

4232 dni temu myfund.pl 13167 wpisów | Opis będzie w pomocy... Jeszcze dzisiaj :) |

| |

| 2015-01-08 20:10

4231 dni temu myfund.pl 13167 wpisów | Witam,

W pomocy dodałem opis działania i założeń strategii.

Link: Pomoc">http://myfund.pl/index.php?raport=pomoc&helpID=65'>Pomoc - strategie.

Pozdrawiam,

Damian |

| |

| 2015-01-08 20:57

4231 dni temu Foxx 327 wpisów | Jedno pytanie mam bo nie kumam tego parametru LD. W pomocy wszystko fajnie ale jakoś nie wyjaśniłeś do czego on służy.

Nie wyjaśniłeś też jak ma być realizowana zasada eliminuj najgorszych. Zakładam, że ta strategia ma tylko pokazać moment przeskoku z akcji na pieniężne, natomiast jak pisałeś wcześniej jaki akcyjny wybrać to już insza inszość i warto zmieniać (eliminować najsłabszych). Warto byłoby to dodać do pomocy.

No tak na końcu to nie można jeszcze tej strategii dodać bo nie ma w menu rozwijanym :) |

| |

| 2015-01-08 21:12

4231 dni temu myfund.pl 13167 wpisów | LD określa okres (w dniach) w jakim musi nastąpić spadek o X% aby był wygenerowany sygnał.

Czyli jeżeli LD=30 to algorytm liczy o ile procent od wyceny z D-30 (dzisiaj - 30 dni) do aktualnej wyceny wzrósł/spadł każdy z funduszy na liście. Jeżeli jest LF (czyli co najmniej 2 lub 3 w zależności o wersji strategii) funduszy, które spadły lub wzrosły o X% to jest generowany sygnał.

P.S. Strategie można już dodawać...

Damian |

| |

| 2015-01-10 16:56

4229 dni temu romekk000 610 wpisów | Witam,

jak rozumieć w tabelce pojęcia min() oraz Max().

Proszę o komentarz.

A czy przykładowo można zrobić symulacje tylko dla funduszu Skarbiec Akcja tzn, tylko sprzedajemy lub kupujemy skarbiec. Pytam bo interesuje mnie IKE Skarbca a tam tylko Skarbiec:).

Pozdrawiam

Romek |

| |

| 2015-01-10 17:20

4229 dni temu romekk000 610 wpisów | Przeglądam strategię i przykładowo za ostanie 5 lat według sygnałów dla wersji WIG20TYP A były tylko dwa sygnały:

4.08.2011 sprzedaj

i

27.10.2011 kupuj

Czy to oznacza to że od roku 2011 jesteśmy w Funduszach Akcji?

Romek |

| |

| 2015-01-10 18:23

4229 dni temu myfund.pl 13167 wpisów | Ad. Post 1.

- min oznacza symulację z najniższą stopą zwrotu, a max z najwyższą (z czterech symulacji, które wykonałem).

- symulacje tylko dla skarbca możesz zrobić prosto sam. Wystarczy, że dla dat, dla których strategia wskazuje sygnał kupisz/sprzedasz fundusz akcji i sprzedasz/kupisz fundusz pieniężny.

Ad. Post 2.

Tak... Od kilku lat mamy trend boczny i sygnałów może być mało (szczególnie dla wersji A, gdzie wymagana jest większa lub dynamiczniejsza zmiana aby wygenerowany był sygnał).

Przypomnę jeszcze raz, że minimalny okres inwestycji dla tego typu strategii to 4-5 lat a optymalny to ponad 7 lat.

Damian |

| |

| 2015-01-10 18:59

4229 dni temu romekk000 610 wpisów | ad 1. Ale chyba to niemożliwe że min wynosie 84 procent. Jeśli jako jeden z argumentów jest VOPT (czyli zawsze najlepsze fundusze- Darwin) a losowo dobieramy tylko fundusze pieniężne. To ta rozbieżność moim zdaniem jest zbyt duża.

Czyli min 84 max 125%.

Chyba że czegoś nie zrozumiałem.

Pozdrawiam

|

| |

| 2015-01-10 19:40

4229 dni temu myfund.pl 13167 wpisów | Dla v1, v2 i v3 losowo jest wybierany i fundusz akcji i pieniężny.

Dla vOPT fundusz pieniężny jest losowy a fundusz akcji zgodnie z zasadą największej stopy zwrotu za ostatni miesiąc przed sygnałem...

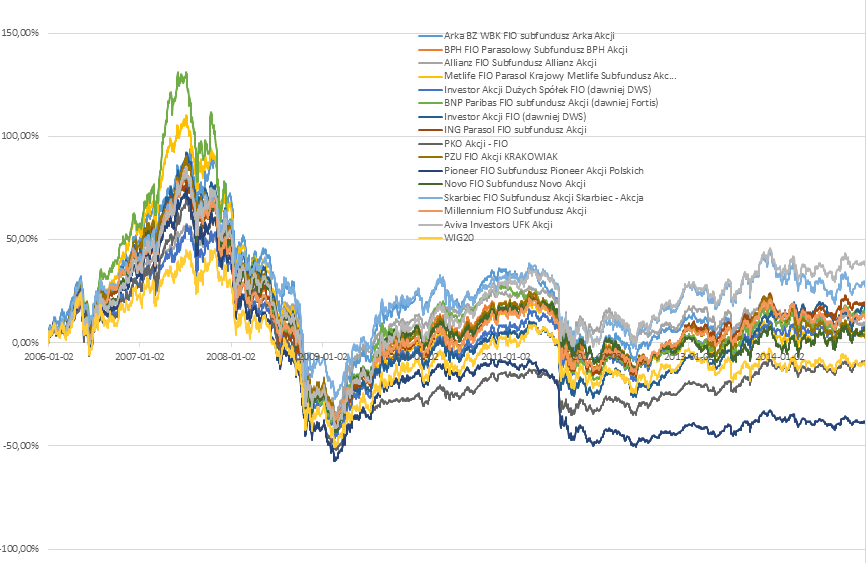

A tak dla zobrazowania "powagi" sytuacji w załączeniu wykres obrazujący stopę zwrotu w czasie od 2006 roku dla kilkunastu funduszy akcji.

Najgorszy stracił 40% a najlepszy zyskał 40%...

Damian

Załącznik:

|

| |

| 2015-01-10 22:00

4229 dni temu romekk000 610 wpisów | Czyli na funduszach pieniężnych wybieranych losowo można stracić 41%????? Czy to możliwe? |

| |

Strategie Darwin+Defender

Strategie Darwin+Defender