| 2021-01-21 16:17

1621 dni temu myfund.pl 10727 wpisów | Cześć,

Ostatnio sporo osób pytało mnie o strategię GEM - dodałem tą strategię w myfund.pl

Kilka słów o samej strategii

Strategia GEM (ang. Global Equities Momentum) jest długoterminową strategię inwestycyjną dla globalnego rynku akcji i obligacji.

Strategia opiera się tzw. momentum, czyli zmianie wyceny instrumentu finansowego w określonym czasie.

Decyzje o zmianie składu portfela podejmowane są raz w miesiącu (w myfund.pl jest to pierwszy dzień miesiąca, a wskazania strategii są generowane dla cen z zamknięcia poprzedniego miesiąca).

Wskazanie strategii opiera się o dosłownie trzy proste i jednoznaczne reguły.

Generalnie strategia polega na trzymaniu w portfelu akcji amerykańskich lub akcji reszty świata w formie indeksu, gdy rynek ten jest silny, lub obligacji w sytuacji, gdy rynek akcji jest słaby.

Do realizacji strategii najlepiej wykorzystać ETFy odzwierciedlające odpowiednie indeksy.

Ze względu na średnią małą liczbę transakcji (1-2 w roku), strategia cechuje się niskimi kosztami transakcyjnymi.

Jak strategia działa w myfund.pl

Wskazania strategii (aktualne i historyczne) znajdziesz w menu->Strategie->Strategia GEM

De facto są to dwie strategie:

* w oparciu o Vanguard S&P 500 ETF (VOO), Vanguard FTSE All-World ex-US Index Fund ETF Shares (VEU), SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL),

* w oparciu o iShares MSCI World ETF (URTH), iShares MSCI Emerging Markets ETF (EEM), SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL),

Zasada określania wskazań dla obu strategii jest taka sama - opiera się tylko o inne ETFy:

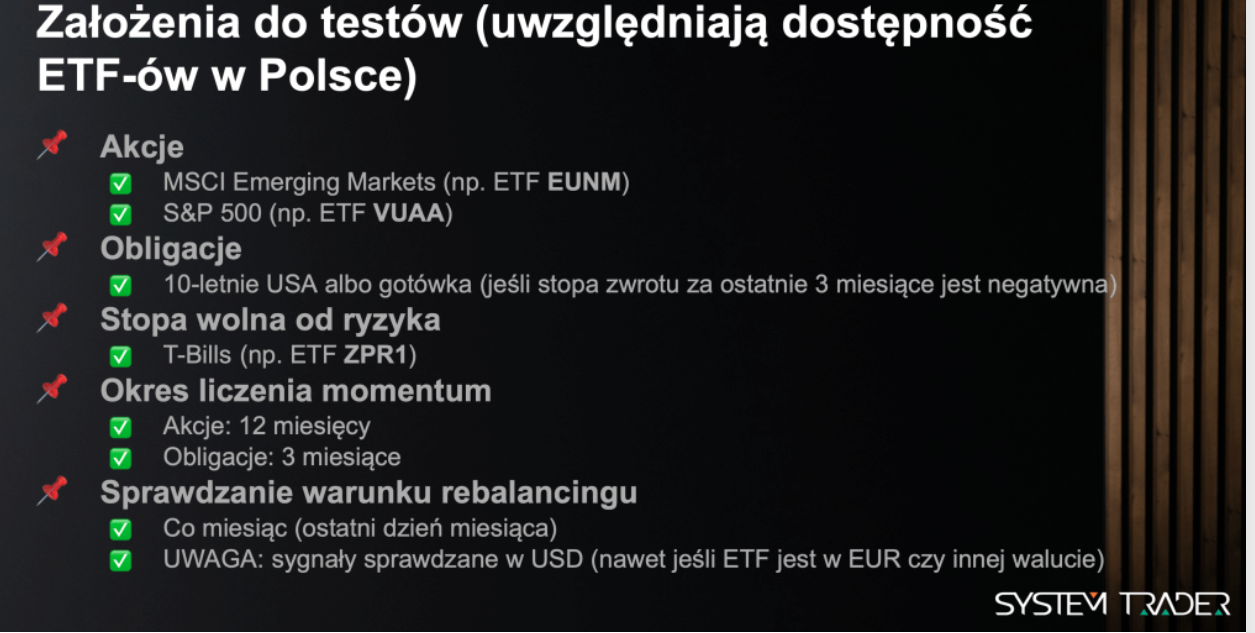

1. W pierwszym kroku obliczana jest zmiana wartości ETFów (momentum) za ostanie 12 miesięcy.

2. Jeżeli stopa zwrotu z ETF obligacyjnego jest większa od pierwszego ETF akcyjnego (VOO lub URTH) to inwestujemy w obligacje amerykańskie.

3. Jeżeli stopa zwrotu z pierwszego ETF akcyjnego (VOO lub URTH) jest większa niż stopa zwrotu z drugiego ETF akcyjnego (VEU lub EEM) to inwestujemy w akcje amerykańskie dla strategii opartej o VOO/VEU/BIL lub akcje rynków rozwiniętych dla strategii opartej o URTH/EEM/BIL.

4. Jeżeli stopa zwrotu z pierwszego ETF akcyjnego (VOO lub URTH) jest mniejsza niż stopa zwrotu z drugiego ETF akcyjnego (VEU lub EEM) to inwestujemy w akcje poza rynkiem amerykańskim dla strategii opartej o VOO/VEU/BIL lub akcje rynków wschodzących dla strategii opartej o URTH/EEM/BIL.

Jeżeli w ustawieniach konta (lub w samym narzędziu) zaznaczysz opcje Wysyłaj na mój e-mail powiadomienia o statusie strategii GEM wówczas pierwszego każdego miesiąca otrzymasz e-mail z aktualnym i poprzednim wskazaniem strategii.

Możesz również zaznaczyć opcję Wysyłaj na mój e-mail powiadomienia o zmianie wskazania strategii GEM w połowie miesiąca - wówczas 15-tego każdego miesiąca otrzymasz e-mail jeżeli wskazanie strategii ulegnie zmianie.

Mail w połowie miesiąca jest informacją "early warning", na postawie której możesz zdecydować czy chcesz zrobić np. częściowy rebalansing portfela.

Poniżesz znajdziesz kilka linków dotyczących strategii GEM

* https://systemtrader.pl/prosta-dlugoterminowa-strategia-dla-rynku-akcji-i-obligacji/">https://systemtrader.pl/prosta-dlugoterminowa-strategia-dla-rynku-akcji-i-obligacji/'>https://systemtrader.pl/prosta-dlugoterminowa-strategia-dla-rynku-akcji-i-obligacji/

* https://dualmomentum.net/">https://dualmomentum.net/'>https://dualmomentum.net/

Pozdrawiam,

Damian |

| |

| 2021-04-02 18:38

1550 dni temu myfund.pl 10727 wpisów | Cześć,

Dodałem trzecią strategię GEM.

Jej główna wartość dodana to oparcie jej o ETFy wyceniane w EUR - wcześniejsze oparte są o ETFy wyceniane w USD.

Nowa strategia opiera się o trzy ETFy:

- iShares MSCI World ETF EUR (IWDA),

- iShares Core MSCI EM ETF EUR (EMIM),

- Xtrackers II iBoxx Eurozone Government Bond Yield Plus 1-3 ETF EUR (XYP1).

Zasada działania jest identyczna jak dla pozostałych strategii GEM.

Dziękuję użytkownikowi Jozef99 za propozycję dodania tej strategii i pomoc w wyborze ETFów.

Pozdrawiam,

Damian |

| |

| 2021-11-14 11:36

1325 dni temu Maska 102 wpisy | Cześć

Czy do obliczeń stosujesz wyceny ETF-ów w walucie oryginalnej, czy w PLN?

Pozdrawiam |

| |

| 2021-11-14 18:17

1324 dni temu myfund.pl 10727 wpisów | Cześć,

W walucie oryginalnej.

De facto nie ma to znaczenia bo przeliczenie na PLN nie zmieniłoby stosunku w stopie zwrotu pomiędzy ETFami wykorzystanymi w strategii.

Damian |

| |

| 2022-03-07 21:15

1211 dni temu snuf...crue 1 wpis | Cześć,

Czy planujesz dodać możliwość tworzenia indywidualnych strateg gem w oparciu o wybrane przez użytkownika ETF-y? Pozwoliłoby to tworzyć bardziej "egzotyczne" połączenia :)

Pozdrawiam |

| |

| 2022-03-08 08:36

1211 dni temu myfund.pl 10727 wpisów | Cześć,

Nie miałem w planach takiej funkcjonalności.

Zapisałem w rzeczach do zrobienia.

Pozdrawiam,

Damian |

| |

| 2022-03-15 18:02

1203 dni temu marek 6 wpisów | Hej,

zdecydowanie GEM w oparciu o własne ETFy byłby świetną opcją, daje swoje +1

Dzięki |

| |

| 2022-03-26 04:29

1193 dni temu wasli 2 wpisy | Może to głupie pytanie, ale czy do GEM dałoby się stworzyć wykres umożliwiający śledzenie jego wyników? O ile koncepcja jest ciekawa, to trudno znaleźć rzetelne wyniki z dwóch ostatnich lat, a tu byłby ciekawy podgląd na bieżąco, i to w różnych konfiguracjach.

Dodam tylko, że zrobiłem sobie taką analizę ręcznie na przykładzie pierwszego zestawu, ale pewnie mając automat skorzystałoby więcej osób :) |

| |

| 2022-03-26 19:20

1192 dni temu myfund.pl 10727 wpisów | Cześć,

Jak dobrze rozumiem chodzi Ci o weryfikację strategii, czyli zasymulowanie kupna/sprzedaży walorów zgodnie z wskazaniami strategii?

Mam zapisane w rzeczach do zrobienia tego typu modułu, ale nie wiem kiedy uda się coś takiego wdrożyć. W założeniach jest, żeby ten moduł był uniwersalny tzn. żeby można było zasymulować dowolną strategie co nie jest trywialne.

Co samej strategii GEM to jest w sieci kilka symulacji na znacznie dłuższym okresie niż dwa lata.

Tak czy inaczej żadna symulacja nie da gwarancji "działania" strategii w przyszłości.

Damian

|

| |

| 2022-04-03 12:51

1185 dni temu myfund.pl 10727 wpisów | Cześć,

Od kilku dni możecie tworzyć strategie GEM oparte o ETF-y wybrane przez użytkownika.

Więcej w tym wątku na forum.

Pozdrawiam,

Damian |

| |

| 2022-11-24 13:46

950 dni temu artur5236 12 wpisów | Cześć, co do zasady momentum dla ETF akcyjnego powinno być liczone za ostatnie 12mc, a momentum dla ETF obligacyjnego za 3 miesiące.

Czy dałoby radę dodać taką opcję tak aby była możliwość wyboru okresu momentum dla poszczególnych ETF? |

| |

| 2022-11-24 22:18

949 dni temu myfund.pl 10727 wpisów | Cześć,

Możesz mi podesłać jakieś opracowanie/link do takiej omówieniem/analizą strategii z różnymi okresami dla różnych ETFów?

Od strony samych obliczeń nie jest to problemem, ale chciałbym najpierw poczytać o argumentach za takim podejściem.

Pozdrawiam,

Damian |

| |

| 2022-11-25 00:10

949 dni temu Jozef99 213 wpisy | Myślę, że bierze się to ze złego zrozumienia zdania "For Treasury bills, we use the Bank of America Merrill Lynch 3-Month Treasury bill Index." z oryginalnego dokumentu -- nie oznacza to 3-miesięcznego momentum. Swoją drogą, 12 miesięcy też zostało dość luźno powzięte: "Most momentum studies use either a six or a twelve-month formation (look back) period. Since twelve months is more common and has lower transaction costs, we will use that timeframe."

A patrząc na 'table 9' widać, że 3M daje gorsze efekty niż 12M (sekcje "Credit" i "Stress"): Sharpe, DD, i annual return.

https://ssrn.com/abstract=2042750 |

| |

| 2022-11-26 11:01

948 dni temu artur5236 12 wpisów | Ja swoje informacje opieram na blogu systemtrader.pl

I tam też jest mówione o tym, że jeśli akcje dają stopę zwrotu większą od stopy wolnej od ryzyka (bony skarbowe) to wtedy kupujemy akcje, jeśli nie to kupujemy obligacje o ile mają stopę zwrotu również większą od bonów skarbowych.

Załącznik:

|

| |

| 2023-01-19 16:00

893 dni temu macgoo 7 wpisów | Hej,

czy dałoby się jeszcze poprawić strategię GEM, w taki sposób aby można było wprowadzić ETF na stopę wolną od ryzyka i uwzględnić jej wynik przy podejmowaniu decyzji co wybrać - akcje czy obligacje. Dodatkowo, gdy wynik mniejszy od zera (lub stopy wolnej od ryzyka) to zostajemy w gotówce.

Aktualnie akcje za 12 mcy na minusie, obligacje na minusie tylko większym i decyzja strategii - akcje ;)

Pozdrawiam,

Maciek |

| |

| 2023-01-19 19:32

893 dni temu myfund.pl 10727 wpisów | Cześć,

Teoretycznie tak, ale nie wiem, czy to byłoby zgodne z samą strategią czy to byłaby już trochę inna strategia?

Damian |

| |

| 2023-05-11 23:34

781 dni temu kammill 7 wpisów | Cześć, trochę podbijam temat, który wrzucił mecago - czy była by szansa na taką zmianę? Np. ciężko wprowadzić GEM w na ETF w PL, bo mamy stopę wolną od ryzyka amerykańską ;) |

| |

| 2023-05-12 11:49

781 dni temu myfund.pl 10727 wpisów | Cześć,

Czyli tak jakby w GEM (tej co już jest) zrobić tak, że:

- pierwszym walorem jest ETF na akcje

- drugim walorem jest ETF na obligacje

- trzecim walorem jest "coś" co daje stopę wolną od ryzyka - czym w założeniach pierwotnych miał być ETF na krótkookresowe obligacje amerykańskie. W szczególności mógł by to być sztuczny walor, którego stopa zwrotu jest równa 0.

Czy dobrze rozumiem?

Damian |

| |

| 2023-05-12 21:44

780 dni temu kammill 7 wpisów | 3 walorem może być np. gotówka :) Choć idealnie gdyby dało się wprowadzić X walorów ofensywnych i X walorów defensywnych. Czyli nie ograniczamy się tylko i wyłącznie do 3.

Jacek to pokazuje w tym filmie od około 39 minuty: https://www.youtube.com/watch?v=r3vAx8kV_XU&t=3164s&ab_channel=SystemTrader |

| |

| 2023-05-13 13:47

780 dni temu myfund.pl 10727 wpisów | To już nie byłaby ta sama strategia.

Z tą gotówką to pomyślę. Może zrobię fikcyjny walor ze stopą "0". |

| |

Strategia GEM

Strategia GEM