.

.

O definicjach i opisach

O definicjach i opisach

Definicje wskaźników ich opisy i interpretacje są sukcesywnie dodawane. Podzielone są one na sekcje, które odzwierciedlają poszczególne raporty dostępne w myfund.pl.

Jeżeli jakaś definicja lub opis nie są wystarczające lub niezrozumiałe proszę o informację bezpośrednio na maila lub przez formularz kontaktowy lub przez wiadomość na forum.

Mam nadzieję, że pomoc dotycząca wskaźników będzie dla dobrym materiałem edukacyjnym, ale również podstawą do dyskusji i inspiracją do rozwoju serwisu.

Jeżeli jakaś definicja lub opis nie są wystarczające lub niezrozumiałe proszę o informację bezpośrednio na maila lub przez formularz kontaktowy lub przez wiadomość na forum.

Mam nadzieję, że pomoc dotycząca wskaźników będzie dla dobrym materiałem edukacyjnym, ale również podstawą do dyskusji i inspiracją do rozwoju serwisu.

Opcja "Uwzględnij podatek"

W opcjach portfela oraz po kliknięciu ikonki  możesz włączyć opcję Uwzględnij podatek.

możesz włączyć opcję Uwzględnij podatek.

Po pierwsze podatek będzie szacowany na każdy dzień w historii portfela. Dzięki temu na wykresach historycznych będzie widać zysk, wartość inne wartości netto czyli po odjęciu wartości należnego, ale jeszcze nie zapłaconego podatku.

Np. stopa zwrotu w porównaniu z benchmarkiem będzie uwzględniała podatek w każdym dniu, czyli będzie podana realna stopa zwrotu.

Po drugie szacowany podatek będzie liczony od całego zysku, czyli będzie również uwzględniał historyczne zyski/straty z inwestycji, które są już zamknięte, ale od których podatek nie został jeszcze zapłacony.

Po trzecie podatek nie będzie uwzględniany dla operacji na kontach inwestycyjnych, które mają zaznaczoną flagę "Uwzględniaj podatek od dywidendy i odsetek od obligacji Catalyst (konta IKE/IKZE)".

Dla całego portfela

Podatek do uwzględnienia (odjęcia od zysku bieżącego) w każdym dniu uwzględnia:

zysk z zamkniętych inwestycji podlegającym podatkowi od zysków kapitałowych i rozliczanych w PIT-38 z poprzedniego roku pomniejszony o stratę do rozliczenia za rok poprzedni. Ten zysk jest uwzględniony do dnia w którym została dodana operacja zapłaty podatku z zaznaczoną flagą Podatek z PIT-38,

zysk z zamkniętych inwestycji podlegającym podatkowi od zysków kapitałowych i rozliczanych w PIT-38 z poprzedniego roku pomniejszony o stratę do rozliczenia za rok poprzedni. Ten zysk jest uwzględniony do dnia w którym została dodana operacja zapłaty podatku z zaznaczoną flagą Podatek z PIT-38,

zysk z zamkniętych inwestycji podlegającym podatkowi od zysków kapitałowych i rozliczanych w PIT-38 z bieżącego roku powiększony o teoretyczny zysk obliczony przy założeniu sprzedaży wszystkich otwartych inwestycji po bieżącej wycenie pomniejszony o stratę do rozliczenia za rok bieżący,

zysk z pozostałych otwartych inwestycji podlegającym podatkowi od zysków kapitałowych i nie rozliczanych w PIT-38 (np. lokaty, fundusze inwestycyjne) obliczony przy założeniu sprzedaży wszystkich otwartych inwestycji po bieżącej wycenie.

Do wyżej wymienionych obliczeń zysku:

nie są brane inwestycje przypisane do kont, które mają ustawioną flagę IKE/IKZE,

walory użytkownika będą brane pod uwagę tylko wówczas gdy mają zaznaczoną opcję PIT38,

pożyczki społecznościowe, waluty, kryptowaluty są wliczane do obliczeń podatku (tak jak akcje),

zyski z nieruchomości nie są uwzględniane.

Uwaga! Z uwagi na to, że PIT-38 jest składany jeden poprawne wyliczenie podatku z uwzględnieniem strat z lat ubiegłych jest możliwe tylko wówczas gdy w portfelu są operacje z wszystkich biur maklerskich, które posiada użytkownik.

Dla poszczególnych walorów w składzie portfela

Podatek dla walorów aktualnie znajdujących się w portfelu (w tabelce ze składem portfela) będzie wyliczony dla każdego waloru niezależnie. Suma podatku dla każdego waloru będzie uwzględniona w podsumowaniach w tabelce (pozycja Razem, podsumowania dla grup walorów).

Do oszacowania podatku są brane pod uwagę:

operacje na akcjach, funduszach inwestycyjnych, kontraktach i innych walorów notowanych na GPW,

operacje na obligacjach Catalyst oraz odsetek należnych dla nich,

lokaty.

pożyczki społecznościowe.

możesz włączyć opcję Uwzględnij podatek.Po pierwsze podatek będzie szacowany na każdy dzień w historii portfela. Dzięki temu na wykresach historycznych będzie widać zysk, wartość inne wartości netto czyli po odjęciu wartości należnego, ale jeszcze nie zapłaconego podatku.

Np. stopa zwrotu w porównaniu z benchmarkiem będzie uwzględniała podatek w każdym dniu, czyli będzie podana realna stopa zwrotu.

Po drugie szacowany podatek będzie liczony od całego zysku, czyli będzie również uwzględniał historyczne zyski/straty z inwestycji, które są już zamknięte, ale od których podatek nie został jeszcze zapłacony.

Po trzecie podatek nie będzie uwzględniany dla operacji na kontach inwestycyjnych, które mają zaznaczoną flagę "Uwzględniaj podatek od dywidendy i odsetek od obligacji Catalyst (konta IKE/IKZE)".

Dla całego portfela

Podatek do uwzględnienia (odjęcia od zysku bieżącego) w każdym dniu uwzględnia:

zysk z zamkniętych inwestycji podlegającym podatkowi od zysków kapitałowych i rozliczanych w PIT-38 z poprzedniego roku pomniejszony o stratę do rozliczenia za rok poprzedni. Ten zysk jest uwzględniony do dnia w którym została dodana operacja zapłaty podatku z zaznaczoną flagą Podatek z PIT-38, zysk z zamkniętych inwestycji podlegającym podatkowi od zysków kapitałowych i rozliczanych w PIT-38 z bieżącego roku powiększony o teoretyczny zysk obliczony przy założeniu sprzedaży wszystkich otwartych inwestycji po bieżącej wycenie pomniejszony o stratę do rozliczenia za rok bieżący, zysk z pozostałych otwartych inwestycji podlegającym podatkowi od zysków kapitałowych i nie rozliczanych w PIT-38 (np. lokaty, fundusze inwestycyjne) obliczony przy założeniu sprzedaży wszystkich otwartych inwestycji po bieżącej wycenie.Do wyżej wymienionych obliczeń zysku:

nie są brane inwestycje przypisane do kont, które mają ustawioną flagę IKE/IKZE, walory użytkownika będą brane pod uwagę tylko wówczas gdy mają zaznaczoną opcję PIT38, pożyczki społecznościowe, waluty, kryptowaluty są wliczane do obliczeń podatku (tak jak akcje), zyski z nieruchomości nie są uwzględniane.Uwaga! Z uwagi na to, że PIT-38 jest składany jeden poprawne wyliczenie podatku z uwzględnieniem strat z lat ubiegłych jest możliwe tylko wówczas gdy w portfelu są operacje z wszystkich biur maklerskich, które posiada użytkownik.

Dla poszczególnych walorów w składzie portfela

Podatek dla walorów aktualnie znajdujących się w portfelu (w tabelce ze składem portfela) będzie wyliczony dla każdego waloru niezależnie. Suma podatku dla każdego waloru będzie uwzględniona w podsumowaniach w tabelce (pozycja Razem, podsumowania dla grup walorów).

Do oszacowania podatku są brane pod uwagę:

operacje na akcjach, funduszach inwestycyjnych, kontraktach i innych walorów notowanych na GPW, operacje na obligacjach Catalyst oraz odsetek należnych dla nich, lokaty. pożyczki społecznościowe. Statystyki portfela

W tym raporcie przedstawione są najważniejsze wskaźniki i statystyki portfela

W raporcie tym możesz zobaczyć:

Maksymalne obsunięcie kapitału (Maximum Drawdown)

Jest to największa procentowa strata, jaką portfel doświadczył od najwyższej wartości (peak) do wartości najniższej (trough) w wybranym zakresie czasu. Wartość maksymalnego obsunięcia informuje o najwyższej stracie w historii portfela i jest często traktowana jako jeden ze wskaźników ryzyka.

Podane daty informują o dacie najwyższej i najniższej wartości użytych do obliczenia MDD.

Więcej o MMD możesz przeczytać tu (eng.) http://www.investopedia.com/terms/d/drawdown.asp

Współczynnik Beta (Beta Coefficient) w stosunku do WIG, WIG20 i trzech wybranych przez Ciebie benchmarków

Jest to miara ryzyka, określająca zmienność stóp zwrotu portfela w okresach historycznych w odniesieniu do zmienności stóp zwrotu benchmarku w tych samych okresach. Zwykle jako benchmark są wykorzystywane indeksy giełdowe(WIG20), ale w myfund.pl jako benchmark możesz wybrać dowolny walor, swój portfel, portfel publiczny lub dowolny wskaźnik dostępny w serwisie.

Beta portfela równa 1 oznacza, że jego stopa zwrotu zachowywała się dokładnie tak samo jak benchmark.

Beta większa niż 1 oznacza, że zmienność portfela była większa niż zmienność benchmarku

Beta z zakresu od 0 do 1 oznacza, że zmienność portfela była niższa niż zmienność benchmarku.

Gdy Beta jest mniejsza niż 0 wówczas relacje zmian są odwrotne niż dla beta większego od zera.

Więcej o współczynniku Beta możesz przeczytać tu (eng.) http://www.investopedia.com/terms/b/beta.asp

Information Ratio w stosunku do WIG, WIG20 i trzech wybranych przez Ciebie benchmarków

Wskaźnik Information Ratio (IR) jest jednym z najpopularniejszych wskaźników wykorzystywanych dla porównania poziomu ryzyka różnych inwestycji.

Wyraża ona relację oczekiwanej (średniej) dodatkowej stopy zwrotu do ryzyka, mierzonego odchyleniem standardowym dodatkowych stóp zwrotu.

Dodatkowa stopa zwrotu stanowi nadwyżkę stopy zwrotu portfela ponad stopę zwrotu benchmarku (czyli różnica pomiędzy stopą zwrotu portfela i benchmarku w tym samym okresie). Tak jak dla Beta'y w myfund.pl jako benchmark możesz wybrać dowolny walor, swój portfel, portfel publiczny lub dowolny wskaźnik dostępny w serwisie.

Oczekiwaną stopę zwrotu stanowi średnia arytmetyczna historycznych dodatkowych stóp zwrotu.

Wartości IR niższe od 0,50 należy uważać za niekorzystne. Szczególnie korzystne są wartości wskaźnika powyżej 0,75.

Wartość IR mniejsza niż 0 oznacza, że średnia stopa zwrotu portfela była niższa niż średnia stopa zwrotu benchmarku.

Więcej o IR możesz przeczytać tu (eng.) http://www.investopedia.com/terms/i/informationratio.asp

Odchylenie standardowe zmian rocznych (Standard Deviation)

Odchylenie standardowe stóp zwrotu (w myfund.pl rocznych stóp zwrotu portfela) to miara zmienności.

Wysoki poziom oznacza że stopy zwrotu z portfela cechują się dużym ryzykiem inwestycyjnym.

Więcej o odchyleniu standardowym możesz przeczytać tu (eng.) http://www.investopedia.com/video/play/standard-deviation/

Współczynnik Sharpe'a (Sharpe Ratio)

Jest to popularna miara oceny ryzyka portfela inwestycji.

Stanowi on stosunek przeciętnej dodatkowej stopy zwrotu do odchylenia standardowego dodatkowej stopy zwrotu. Dodatkowa stopa zwrotu jest to różnica stopy zwrotu portfela i stopy wolnej od ryzyka (w myfund.pl jest to stopa zwrotu z 2 letnich depozytów bankowych).

Wskaźnik ten używa się do porównania różnych inwestycji pod względem zysk/ryzyko.

Jeżeli wskaźnik jest ujemny wówczas świadczy to o tym, że stopa zwrotu portfela jest niższa niż rynkowa stopa wolna od ryzyka.

Różnica pomiędzy tym wskaźnikiem, a wskaźnikiem IR polega na tym, że w pierwszy odnosi się do stopy zwrotu z benchmarku, a drugi do rentowności instrumentów pozbawionych ryzyka.

Więcej o współczynniku Sharpe'a możesz przeczytać tu (eng.) http://www.investopedia.com/terms/s/sharperatio.asp

W raporcie tym możesz zobaczyć:

Maksymalne obsunięcie kapitału (Maximum Drawdown)Jest to największa procentowa strata, jaką portfel doświadczył od najwyższej wartości (peak) do wartości najniższej (trough) w wybranym zakresie czasu. Wartość maksymalnego obsunięcia informuje o najwyższej stracie w historii portfela i jest często traktowana jako jeden ze wskaźników ryzyka.

Podane daty informują o dacie najwyższej i najniższej wartości użytych do obliczenia MDD.

Więcej o MMD możesz przeczytać tu (eng.) http://www.investopedia.com/terms/d/drawdown.asp

Współczynnik Beta (Beta Coefficient) w stosunku do WIG, WIG20 i trzech wybranych przez Ciebie benchmarkówJest to miara ryzyka, określająca zmienność stóp zwrotu portfela w okresach historycznych w odniesieniu do zmienności stóp zwrotu benchmarku w tych samych okresach. Zwykle jako benchmark są wykorzystywane indeksy giełdowe(WIG20), ale w myfund.pl jako benchmark możesz wybrać dowolny walor, swój portfel, portfel publiczny lub dowolny wskaźnik dostępny w serwisie.

Beta portfela równa 1 oznacza, że jego stopa zwrotu zachowywała się dokładnie tak samo jak benchmark.

Beta większa niż 1 oznacza, że zmienność portfela była większa niż zmienność benchmarku

Beta z zakresu od 0 do 1 oznacza, że zmienność portfela była niższa niż zmienność benchmarku.

Gdy Beta jest mniejsza niż 0 wówczas relacje zmian są odwrotne niż dla beta większego od zera.

Więcej o współczynniku Beta możesz przeczytać tu (eng.) http://www.investopedia.com/terms/b/beta.asp

Information Ratio w stosunku do WIG, WIG20 i trzech wybranych przez Ciebie benchmarkówWskaźnik Information Ratio (IR) jest jednym z najpopularniejszych wskaźników wykorzystywanych dla porównania poziomu ryzyka różnych inwestycji.

Wyraża ona relację oczekiwanej (średniej) dodatkowej stopy zwrotu do ryzyka, mierzonego odchyleniem standardowym dodatkowych stóp zwrotu.

Dodatkowa stopa zwrotu stanowi nadwyżkę stopy zwrotu portfela ponad stopę zwrotu benchmarku (czyli różnica pomiędzy stopą zwrotu portfela i benchmarku w tym samym okresie). Tak jak dla Beta'y w myfund.pl jako benchmark możesz wybrać dowolny walor, swój portfel, portfel publiczny lub dowolny wskaźnik dostępny w serwisie.

Oczekiwaną stopę zwrotu stanowi średnia arytmetyczna historycznych dodatkowych stóp zwrotu.

Wartości IR niższe od 0,50 należy uważać za niekorzystne. Szczególnie korzystne są wartości wskaźnika powyżej 0,75.

Wartość IR mniejsza niż 0 oznacza, że średnia stopa zwrotu portfela była niższa niż średnia stopa zwrotu benchmarku.

Więcej o IR możesz przeczytać tu (eng.) http://www.investopedia.com/terms/i/informationratio.asp

Odchylenie standardowe zmian rocznych (Standard Deviation)Odchylenie standardowe stóp zwrotu (w myfund.pl rocznych stóp zwrotu portfela) to miara zmienności.

Wysoki poziom oznacza że stopy zwrotu z portfela cechują się dużym ryzykiem inwestycyjnym.

Więcej o odchyleniu standardowym możesz przeczytać tu (eng.) http://www.investopedia.com/video/play/standard-deviation/

Współczynnik Sharpe'a (Sharpe Ratio)Jest to popularna miara oceny ryzyka portfela inwestycji.

Stanowi on stosunek przeciętnej dodatkowej stopy zwrotu do odchylenia standardowego dodatkowej stopy zwrotu. Dodatkowa stopa zwrotu jest to różnica stopy zwrotu portfela i stopy wolnej od ryzyka (w myfund.pl jest to stopa zwrotu z 2 letnich depozytów bankowych).

Wskaźnik ten używa się do porównania różnych inwestycji pod względem zysk/ryzyko.

Jeżeli wskaźnik jest ujemny wówczas świadczy to o tym, że stopa zwrotu portfela jest niższa niż rynkowa stopa wolna od ryzyka.

Różnica pomiędzy tym wskaźnikiem, a wskaźnikiem IR polega na tym, że w pierwszy odnosi się do stopy zwrotu z benchmarku, a drugi do rentowności instrumentów pozbawionych ryzyka.

Więcej o współczynniku Sharpe'a możesz przeczytać tu (eng.) http://www.investopedia.com/terms/s/sharperatio.asp

Kokpit

W tym raporcie przedstawione są najważniejsze wskaźniki dla wybranych portfeli:

W podsumowaniu portfeli:

Zmiana dzienna:

Jest to średnio-ważona zmiana dzienna z portfeli uwzględnionych w podsumowaniu. Zmiana dzienna jest ważona wartością każdego z portfeli uwzględnionych w podsumowaniu.

Zysk całkowity:

Jest to suma zysków/strat całkowitych z portfeli uwzględnionych w podsumowaniu. Każdy portfel w innej walucie niż PLN przeliczany jest na PLN.

Wartość:

Jest to suma aktualnych wartości z portfeli uwzględnionych w podsumowaniu. Każdy portfel w innej walucie niż PLN przeliczany jest na PLN.

Zysk dzienny:

Jest to suma zysku/straty dziennej z portfeli uwzględnionych w podsumowaniu. Każdy portfel w innej walucie niż PLN przeliczany jest na PLN.

Zysk bieżący:

Jest to suma zysków/strat bieżących z portfeli uwzględnionych w podsumowaniu. Każdy portfel w innej walucie niż PLN przeliczany jest na PLN.

Stopa zwrotu:

Stopa zwrotu z dnia na dzień jest zmieniana o średnią ważoną (wartością wkładu własnego) zmianę z dnia na dzień dla poszczególnych portfeli uwzględnionych w podsumowaniu.

Walory wzrosty:

Jest to ilość walorów wzrostowych z portfeli uwzględnionych w podsumowaniu. Jeżeli jeden walor jest w dwóch portfelach to jest uwzględniony dwa razy. Jeżeli w jednym portfelu na wybranym walorze będzie zysk a w innym portfelu spadek, to taki walor będzie zaliczony zarówno w ilości walorów wzrostowych jak i w ilości walorów spadkowych.

Walory spadki:

Jest to ilość walorów spadkowych z portfeli uwzględnionych w podsumowaniu.

Śr. roczna stopa:

Jest to średnio-ważona średnio-roczna stopa zwrotu z portfeli uwzględnionych w podsumowaniu o ile historia portfela jest dłuższa niż 30 dni. Jest ona liczona metodą CAGR na podstawie średniej stopy zwrotu.

Dla każdego z portfeli:

Wartość:

Jest to wartość portfela uwzględniająca ostatnie wyceny wszystkich walorów w portfelu. W zależności od opcji portfela wartość ta może być w różnej walucie.

Zysk całkowity:

Zysk/strata całkowita uwzględnia wszystkie operacje oraz potencjalny zysk z walorów aktualnie znajdujących się w portfelu. Wartość ta uwzględnia "datę zerowania" portfela.

Ta wartość może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek.

Zmiana dzienna:

Jest to stosunek zmiany wartości jednostki portfela w stosunku do poprzedniego dnia, do wartości jednostki portfela w dniu poprzednim.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji. Jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej" to zmiana ta uwzględnia również ostatnią znaną zmianę TFI, OFE i walorów użytkownika.

Zmiana miesięczna:

Jest to stosunek zmiany wartości jednostki portfela w stosunku do dnia poprzedzającego ten sam dzień poprzedniego miesiąca do wartości jednostki portfela w dniu odniesienia (dzień poprzedzający ten sam dzień poprzedniego miesiąca).

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Zmiana roczna:

Jest to stosunek zmiany wartości jednostki portfela w stosunku do dnia poprzedzającego ten sam dzień i miesiąc poprzedniego roku do wartości jednostki portfela w dniu odniesienia (dzień poprzedzający ten sam dzień i miesiąc poprzedniego roku).

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Zmiana od założenia:

Jest to stopa zwrotu dla portfela od dnia jego założenia lub od "daty zerowania" portfela jeżeli ta data jest ustawiona na datę późniejszą niż data założenia portfela.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Śr. roczna stopa zwrotu:

Jest to stopa zwrotu policzona metodą CAGR (Skumulowany roczny wskaźnik wzrostu). Wyjściową wartością do policzenia tego wskaźnika jest Zmiana od założenia.

Wartość jest liczona tylko dla portfeli, których historia jest dłuższa niż 30 dni.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Zysk dzienny:

Zysk dzienny jest liczony jako różnica pomiędzy dzisiejszą i wczorajszą wartością portfela oraz sumą przepływów pieniężnych w dniu dzisiejszym.

Zysk bieżący:

Ta sama wartość jest w tabelce ze składem portfela w pozycji Razem.

Jest to zysk/strata, która pokazuje potencjalny zysk/stratę jaką uzyskalibyśmy po sprzedaniu wszystkich walorów, które aktualnie znajdują się w portfelu.

Jest również równa sumie zysk/strat uzyskanych ze spieniężenia poszczególnych walorów w portfelu po ostatniej znanej wycenie.

Wartość zysku/straty dla pojedynczego jest różnicą pomiędzy wartością aktualną oraz wartością zakupu. Wycena do wyliczenia wartości aktualnej jest ostatnią znaną wyceną. Wycena do wyliczenia wartości zakupu jest liczona metodą FIFO i uwzględnia prowizję zakupu.

Zysk bieżący nie uwzględnia zysku/straty z już zamkniętych inwestycji.

Wartość ta uwzględnia "datę zerowania" portfela.

Wzrosty:

Liczba walorów w aktualnym składzie portfela, których wycena wzrosła w stosunku do ceny zakupu.

Spadki:

Liczba walorów w aktualnym składzie portfela, których wycena spadła w stosunku do ceny zakupu.

Bez zmian:

Liczba walorów w aktualnym składzie portfela, których wycena nie zmieniła się w stosunku do ceny zakupu.

Wzrosty dzienne:

Liczba walorów w aktualnym składzie portfela, których wycena wzrosła w stosunku do poprzedniego dnia lub w stosunku do poprzedniej wyceny jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej".

Spadki dzienne:

Liczba walorów w aktualnym składzie portfela, których wycena spadła w stosunku do poprzedniego dnia lub w stosunku do poprzedniej wyceny jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej".

Bez zmian dzienne:

Liczba walorów w aktualnym składzie portfela, których wycena nie zmieniła się w stosunku do poprzedniego dnia lub w stosunku do poprzedniej wyceny jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej".

Wykres - zwrot z kapitału:

Wykres pokazuje stopę zwrotu z portfela w czasie.

W podsumowaniu portfeli: Zmiana dzienna:Jest to średnio-ważona zmiana dzienna z portfeli uwzględnionych w podsumowaniu. Zmiana dzienna jest ważona wartością każdego z portfeli uwzględnionych w podsumowaniu.

Zysk całkowity:Jest to suma zysków/strat całkowitych z portfeli uwzględnionych w podsumowaniu. Każdy portfel w innej walucie niż PLN przeliczany jest na PLN.

Wartość:Jest to suma aktualnych wartości z portfeli uwzględnionych w podsumowaniu. Każdy portfel w innej walucie niż PLN przeliczany jest na PLN.

Zysk dzienny:Jest to suma zysku/straty dziennej z portfeli uwzględnionych w podsumowaniu. Każdy portfel w innej walucie niż PLN przeliczany jest na PLN.

Zysk bieżący:Jest to suma zysków/strat bieżących z portfeli uwzględnionych w podsumowaniu. Każdy portfel w innej walucie niż PLN przeliczany jest na PLN.

Stopa zwrotu:Stopa zwrotu z dnia na dzień jest zmieniana o średnią ważoną (wartością wkładu własnego) zmianę z dnia na dzień dla poszczególnych portfeli uwzględnionych w podsumowaniu.

Walory wzrosty:Jest to ilość walorów wzrostowych z portfeli uwzględnionych w podsumowaniu. Jeżeli jeden walor jest w dwóch portfelach to jest uwzględniony dwa razy. Jeżeli w jednym portfelu na wybranym walorze będzie zysk a w innym portfelu spadek, to taki walor będzie zaliczony zarówno w ilości walorów wzrostowych jak i w ilości walorów spadkowych.

Walory spadki:Jest to ilość walorów spadkowych z portfeli uwzględnionych w podsumowaniu.

Śr. roczna stopa:Jest to średnio-ważona średnio-roczna stopa zwrotu z portfeli uwzględnionych w podsumowaniu o ile historia portfela jest dłuższa niż 30 dni. Jest ona liczona metodą CAGR na podstawie średniej stopy zwrotu.

Dla każdego z portfeli: Wartość:Jest to wartość portfela uwzględniająca ostatnie wyceny wszystkich walorów w portfelu. W zależności od opcji portfela wartość ta może być w różnej walucie.

Zysk całkowity:Zysk/strata całkowita uwzględnia wszystkie operacje oraz potencjalny zysk z walorów aktualnie znajdujących się w portfelu. Wartość ta uwzględnia "datę zerowania" portfela.

Ta wartość może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek.

Zmiana dzienna:Jest to stosunek zmiany wartości jednostki portfela w stosunku do poprzedniego dnia, do wartości jednostki portfela w dniu poprzednim.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji. Jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej" to zmiana ta uwzględnia również ostatnią znaną zmianę TFI, OFE i walorów użytkownika.

Zmiana miesięczna:Jest to stosunek zmiany wartości jednostki portfela w stosunku do dnia poprzedzającego ten sam dzień poprzedniego miesiąca do wartości jednostki portfela w dniu odniesienia (dzień poprzedzający ten sam dzień poprzedniego miesiąca).

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Zmiana roczna:Jest to stosunek zmiany wartości jednostki portfela w stosunku do dnia poprzedzającego ten sam dzień i miesiąc poprzedniego roku do wartości jednostki portfela w dniu odniesienia (dzień poprzedzający ten sam dzień i miesiąc poprzedniego roku).

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Zmiana od założenia:Jest to stopa zwrotu dla portfela od dnia jego założenia lub od "daty zerowania" portfela jeżeli ta data jest ustawiona na datę późniejszą niż data założenia portfela.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Śr. roczna stopa zwrotu:Jest to stopa zwrotu policzona metodą CAGR (Skumulowany roczny wskaźnik wzrostu). Wyjściową wartością do policzenia tego wskaźnika jest Zmiana od założenia.

Wartość jest liczona tylko dla portfeli, których historia jest dłuższa niż 30 dni.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Zysk dzienny:Zysk dzienny jest liczony jako różnica pomiędzy dzisiejszą i wczorajszą wartością portfela oraz sumą przepływów pieniężnych w dniu dzisiejszym.

Zysk bieżący:Ta sama wartość jest w tabelce ze składem portfela w pozycji Razem.

Jest to zysk/strata, która pokazuje potencjalny zysk/stratę jaką uzyskalibyśmy po sprzedaniu wszystkich walorów, które aktualnie znajdują się w portfelu.

Jest również równa sumie zysk/strat uzyskanych ze spieniężenia poszczególnych walorów w portfelu po ostatniej znanej wycenie.

Wartość zysku/straty dla pojedynczego jest różnicą pomiędzy wartością aktualną oraz wartością zakupu. Wycena do wyliczenia wartości aktualnej jest ostatnią znaną wyceną. Wycena do wyliczenia wartości zakupu jest liczona metodą FIFO i uwzględnia prowizję zakupu.

Zysk bieżący nie uwzględnia zysku/straty z już zamkniętych inwestycji.

Wartość ta uwzględnia "datę zerowania" portfela.

Wzrosty:Liczba walorów w aktualnym składzie portfela, których wycena wzrosła w stosunku do ceny zakupu.

Spadki:Liczba walorów w aktualnym składzie portfela, których wycena spadła w stosunku do ceny zakupu.

Bez zmian:Liczba walorów w aktualnym składzie portfela, których wycena nie zmieniła się w stosunku do ceny zakupu.

Wzrosty dzienne:Liczba walorów w aktualnym składzie portfela, których wycena wzrosła w stosunku do poprzedniego dnia lub w stosunku do poprzedniej wyceny jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej".

Spadki dzienne:Liczba walorów w aktualnym składzie portfela, których wycena spadła w stosunku do poprzedniego dnia lub w stosunku do poprzedniej wyceny jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej".

Bez zmian dzienne:Liczba walorów w aktualnym składzie portfela, których wycena nie zmieniła się w stosunku do poprzedniego dnia lub w stosunku do poprzedniej wyceny jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej".

Wykres - zwrot z kapitału:Wykres pokazuje stopę zwrotu z portfela w czasie.

Skład i struktura portfela

W tym raporcie przedstawiony jest aktualny skład oraz najważniejsze wskaźniki dotyczące wybranego portfela:

W wierszu "Cały Portfel":

Zmiana dzienna:

Jest to stosunek zmiany wartości jednostki portfela w stosunku do poprzedniego dnia, do wartości jednostki portfela w dniu poprzednim.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji. Jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej" to zmiana ta uwzględnia również ostatnią znaną zmianę TFI, OFE i walorów użytkownika.

Zysk dzienny:

Zysk dzienny jest liczony jako różnica pomiędzy dzisiejszą i wczorajszą wartością portfela oraz sumą przepływów pieniężnych w dniu dzisiejszym.

Liczba jednostek:

Dla metody TWR liczenia stopy zwrotu portfela - jest to "wirtualna" ilość jednostek Twojego portfela (podobnie jak np. liczba jednostek funduszu). Iloczyn ilości jednostek i jej wartości daje całkowitą wartość portfela.

Wartość ta zmienia się tylko wówczas, gdy w portfelu następują przepływy pieniężne (wpłaty lub wypłaty).

Dla portfeli bezgotówkowych przepływy są dodawane codziennie automatycznie gdy były w danym dniu operacje np. kupna sprzedaży.

Dla portfeli gotówkowych przepływy są dodawane tylko wówczas, gdy gotówka "wypływa" lub "wpływa" do portfela.

Cena aktualna:

Dla metody TWR liczenia stopy zwrotu portfela - jest to "wirtualna" wartość jednej jednostki Twojego portfela (podobnie jak np. wartość jednostki funduszu). Iloczyn ilości jednostek i jej wartości daje całkowitą wartość portfela.

Wartość ta zmienia się z każdą zmianą wyceny dowolnego waloru w portfelu.

Okres inwest.:

Jest to liczba dni jaka upłynęła od założenia portfela czyli od daty pierwszej operacji w portfelu.

Wartość ta uwzględnia "datę zerowania" portfela.

Wartość zakupu :

Jest to wartość wkładu własnego czyli suma wpłat i wypłat z kont gotówkowych.

Wartość waloru :

Jest to aktualna wartość całego portfela.

Wartość kontraktu :

Jest to aktualna wartość kontraktów wyliczona jako suma wartości poszczególnych kontraktów.

Udział w wartości portfela:

Ta wartość dla całego portfela powinna być równa 100 i jest wynikiem zsumowania udziałów poszczególnych walorów w portfelu.

Stopa zwrotu:

Stopa zwrotu z całego portfela uwzględnia wszystkie operacje już dodane oraz potencjalne operacje sprzedaży po aktualnej cenie.

Ta wartość może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek.

Stopa zwrotu może być liczona zgodnie z metodą TWR lub MWR.

Opis metod znajdziesz w pomocy oraz w tym wątku na forum.

Wartość ta uwzględnia "datę zerowania" portfela.

Śr.roczna stopa zwrotu:

Jest to stopa zwrotu policzona metodą CAGR (Skumulowany roczny wskaźnik wzrostu). Wyjściową wartością do policzenia tego wskaźnika jest Stopa zwrotu z portfela.

Wartość jest liczona tylko dla portfeli, których historia jest dłuższa niż 30 dni.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość ta uwzględnia "datę zerowania" portfela.

Zysk:

Jest to zysk/strata całkowita z całego portfela i wszystkich operacji już dodanych oraz potencjalnych operacji sprzedaży po aktualnej cenie. Uwzględnia on wszystkie operacje oraz potencjalny zysk z walorów aktualnie znajdujących się w portfelu. Wartość ta uwzględnia "datę zerowania" portfela.

Ta wartość może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek.

Wartość ta uwzględnia "datę zerowania" portfela.

W wierszu Razem:

Zmiana dzienna:

Jest to stosunek zmiany wartości jednostki portfela w stosunku do poprzedniego dnia, do wartości jednostki portfela w dniu poprzednim.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji. Jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej" to zmiana ta uwzględnia również ostatnią znaną zmianę TFI, OFE i walorów użytkownika.

Zysk dzienny:

Suma zysków dziennych dla walorów z portfela.

Wartość zakupu :

Jest to suma wartości kupna walorów wchodzących w skład portfela.

Okres inwest.:

Jest to maksymalna liczba dni inwestycji z okresu inwestycji dla poszczególnych walorów.

Wartość ta uwzględnia "datę zerowania" portfela.

Stopa zwrotu:

Jest to średnio-ważona stopa zwrotu z walorów aktualnie znajdujących się w portfelu. Ta wartość jest ważona wartością każdego z walorów.

Wartość ta uwzględnia "datę zerowania" portfela.

Śr.roczna stopa zwrotu:

Jest to stopa zwrotu policzona metodą CAGR (Skumulowany roczny wskaźnik wzrostu). Wyjściową wartością do policzenia tego wskaźnika jest Stopa zwrotu z pozycji "Razem".

Wartość jest liczona tylko dla portfeli, których historia jest dłuższa niż 30 dni.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość ta uwzględnia "datę zerowania" portfela

Zysk:

Ta sama wartość jest w kokpicie nazwana Zysk bieżący.

Jest to zysk/strata, która pokazuje potencjalny zysk/stratę jaką uzyskalibyśmy po sprzedaniu wszystkich walorów, które aktualnie znajdują się w portfelu.

Jest również równa sumie zysk/strat uzyskanych ze spieniężenia poszczególnych walorów w portfelu po ostatniej znanej wycenie.

Zysk bieżący nie uwzględnia zysku/straty z już zamkniętych inwestycji.

Wartość ta uwzględnia "datę zerowania" portfela.

W wierszu dla każdego dla każdego waloru:

Zmiana dzienna:

Jest to stosunek różnicy wartości jednostki waloru w dniu bieżącym i wartości z dnia poprzedniego, do wartości jednostki waloru w dniu poprzednim.

Dla walorów z grup TFI, OFE i walorów użytkownika wartość ta może odnosić się do ostatniej zmiany wartości czyli pomiędzy dwoma ostatnimi znanymi wycenami - zależy od ustawienia Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej

Liczba jednostek:

Jest to wartość określająca aktualną ilość jednostek danego waloru. Np. dla funduszy jest to suma ilości jednostek nabytych pomniejszona o sumę jednostek umorzonych.

Śr. cena zakupu:

Średnia cena zakupu jest liczona jako iloczyn kosztu (wartości) zakupu i ilości jednostek składającą się na aktualną ilość walorów w portfelu.

Wycena do wyliczenia kosztu (wartości) zakupu jest liczona metodą FIFO i uwzględnia prowizję zakupu.

Wartość zakupu :

Jest to wartość kupna wszystkich jednostek waloru czyli iloczyn średniej ceny nabycia i liczy jednostek.

W przypadku gdy data "Przelicz portfel od" jest późniejsza niż data kupna wartość w tym polu jest iloczynem liczby jednostek i ceny jednostki dla daty z pola "Przelicz portfel od".

Cena aktualna:

Jest to ostatnia znana wycena waloru.

Data ceny aktualnej:

Jest to data (i godzina dla walorów z notowaniami online) ostatniej znanej wyceny waloru.

Okres inwest.:

Jest to ilość dni jaka upłynęła od najstarszej operacji kupna składającej się na aktualną liczbę jednostek waloru w portfelu.

Wartość waloru :

Jest to aktualna wartość waloru. Jest liczona jako iloczyn liczby jednostek i wartości jednostki.

Wartość ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość kontraktu :

Jest to aktualna wartość kontraktu. Jest liczona jako iloczyn liczby jednostek, wartości jednostki oraz mnożnika dla kontraktu (np. 20 dla indeksu WIG20).

Udział w wartości portfela:

Jest liczony jako stosunek aktualnej wartości danego waloru do wartości całego portfela i pomnożony przez 100.

Udział w wartości zakupu:

Jest liczony jako stosunek wartości zakupu danego waloru do wartości zakupu całego portfela i pomnożony przez 100.

Udział w wartości typu:

Jest liczony jako stosunek aktualnej wartości danego waloru do sumy wartości walorów tego samego typu i pomnożony przez 100.

Stopa zwrotu:

Stopa zwrotu może być liczona na dwa różne sposoby. Standardowa metoda to Zysk/Wartość kupna. Jest obliczana jako stosunek zysku/straty z wszystkich operacji kupna składających się na liczbę jednostek waloru aktualnie znajdujących się w portfelu do koszu (wartości kupna) nabycia tych walorów.

Alternatywna metoda to Ważona stopa zwrotu. Jeżeli wybierzesz tę metodę to najpierw dla każdej operacji kupna zostanie obliczona stopa zwrotu. Następnie każda z wyliczonych stóp zwrotu zostanie zważona iloczynem wartości zakupu i liczbą dni, która upłynęła od dnia zakupu. Dzięki temu stopy zwrotu z najstarszych i największych wartościowo operacji kupna będą miały największy wpływ na stopę zwrotu.

Wartość ta uwzględnia "datę zerowania" portfela

Śr.roczna stopa zwrotu:

Jest to stopa zwrotu policzona metodą CAGR (Skumulowany roczny wskaźnik wzrostu). Wyjściową wartością do policzenia tego wskaźnika jest Stopa zwrotu dla każdego z walorów.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość ta uwzględnia "datę zerowania" portfela

Zysk:

Wartość zysku/straty dla pojedynczego waloru jest różnicą pomiędzy wartością aktualną oraz wartością zakupu. Wycena do wyliczenia wartości aktualnej jest ostatnią znaną wyceną. Wycena do wyliczenia wartości zakupu jest liczona metodą FIFO i uwzględnia prowizję zakupu.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość ta uwzględnia "datę zerowania" portfela.

W wierszu podsumowania grupy (typu) walorów:

Suma:

Suma wartości walorów z danej grupy.

Zysk:

Suma zysków walorów z danej grupy.

Zysk dzienny:

Suma zysków dziennych dla walorów z danej grupy.

Zwrot:

Iloczyn sumy zysku i sumy wartości zakupu walorów z danej grupy

Zmiana dzienna:

Iloczyn sumy zmiany dziennej i sumy wartości pomniejszonej o zysk dzienny dla walorów z danej grupy.

Udział:

Iloczyn sumy wartości walorów z danej grupy do wartości całego portfela.

W wierszu "Cały Portfel": Zmiana dzienna:Jest to stosunek zmiany wartości jednostki portfela w stosunku do poprzedniego dnia, do wartości jednostki portfela w dniu poprzednim.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji. Jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej" to zmiana ta uwzględnia również ostatnią znaną zmianę TFI, OFE i walorów użytkownika.

Zysk dzienny:Zysk dzienny jest liczony jako różnica pomiędzy dzisiejszą i wczorajszą wartością portfela oraz sumą przepływów pieniężnych w dniu dzisiejszym.

Liczba jednostek:Dla metody TWR liczenia stopy zwrotu portfela - jest to "wirtualna" ilość jednostek Twojego portfela (podobnie jak np. liczba jednostek funduszu). Iloczyn ilości jednostek i jej wartości daje całkowitą wartość portfela.

Wartość ta zmienia się tylko wówczas, gdy w portfelu następują przepływy pieniężne (wpłaty lub wypłaty).

Dla portfeli bezgotówkowych przepływy są dodawane codziennie automatycznie gdy były w danym dniu operacje np. kupna sprzedaży.

Dla portfeli gotówkowych przepływy są dodawane tylko wówczas, gdy gotówka "wypływa" lub "wpływa" do portfela.

Cena aktualna:Dla metody TWR liczenia stopy zwrotu portfela - jest to "wirtualna" wartość jednej jednostki Twojego portfela (podobnie jak np. wartość jednostki funduszu). Iloczyn ilości jednostek i jej wartości daje całkowitą wartość portfela.

Wartość ta zmienia się z każdą zmianą wyceny dowolnego waloru w portfelu.

Okres inwest.:Jest to liczba dni jaka upłynęła od założenia portfela czyli od daty pierwszej operacji w portfelu.

Wartość ta uwzględnia "datę zerowania" portfela.

Wartość zakupu :Jest to wartość wkładu własnego czyli suma wpłat i wypłat z kont gotówkowych.

Wartość waloru :Jest to aktualna wartość całego portfela.

Wartość kontraktu :Jest to aktualna wartość kontraktów wyliczona jako suma wartości poszczególnych kontraktów.

Udział w wartości portfela:Ta wartość dla całego portfela powinna być równa 100 i jest wynikiem zsumowania udziałów poszczególnych walorów w portfelu.

Stopa zwrotu:Stopa zwrotu z całego portfela uwzględnia wszystkie operacje już dodane oraz potencjalne operacje sprzedaży po aktualnej cenie.

Ta wartość może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek.

Stopa zwrotu może być liczona zgodnie z metodą TWR lub MWR.

Opis metod znajdziesz w pomocy oraz w tym wątku na forum.

Wartość ta uwzględnia "datę zerowania" portfela.

Śr.roczna stopa zwrotu:Jest to stopa zwrotu policzona metodą CAGR (Skumulowany roczny wskaźnik wzrostu). Wyjściową wartością do policzenia tego wskaźnika jest Stopa zwrotu z portfela.

Wartość jest liczona tylko dla portfeli, których historia jest dłuższa niż 30 dni.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość ta uwzględnia "datę zerowania" portfela.

Zysk:Jest to zysk/strata całkowita z całego portfela i wszystkich operacji już dodanych oraz potencjalnych operacji sprzedaży po aktualnej cenie. Uwzględnia on wszystkie operacje oraz potencjalny zysk z walorów aktualnie znajdujących się w portfelu. Wartość ta uwzględnia "datę zerowania" portfela.

Ta wartość może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek.

Wartość ta uwzględnia "datę zerowania" portfela.

W wierszu Razem: Zmiana dzienna:Jest to stosunek zmiany wartości jednostki portfela w stosunku do poprzedniego dnia, do wartości jednostki portfela w dniu poprzednim.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji. Jeżeli zaznaczona jest opcja "Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej" to zmiana ta uwzględnia również ostatnią znaną zmianę TFI, OFE i walorów użytkownika.

Zysk dzienny:Suma zysków dziennych dla walorów z portfela.

Wartość zakupu :Jest to suma wartości kupna walorów wchodzących w skład portfela.

Okres inwest.:Jest to maksymalna liczba dni inwestycji z okresu inwestycji dla poszczególnych walorów.

Wartość ta uwzględnia "datę zerowania" portfela.

Stopa zwrotu:Jest to średnio-ważona stopa zwrotu z walorów aktualnie znajdujących się w portfelu. Ta wartość jest ważona wartością każdego z walorów.

Wartość ta uwzględnia "datę zerowania" portfela.

Śr.roczna stopa zwrotu:Jest to stopa zwrotu policzona metodą CAGR (Skumulowany roczny wskaźnik wzrostu). Wyjściową wartością do policzenia tego wskaźnika jest Stopa zwrotu z pozycji "Razem".

Wartość jest liczona tylko dla portfeli, których historia jest dłuższa niż 30 dni.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość ta uwzględnia "datę zerowania" portfela

Zysk:Ta sama wartość jest w kokpicie nazwana Zysk bieżący.

Jest to zysk/strata, która pokazuje potencjalny zysk/stratę jaką uzyskalibyśmy po sprzedaniu wszystkich walorów, które aktualnie znajdują się w portfelu.

Jest również równa sumie zysk/strat uzyskanych ze spieniężenia poszczególnych walorów w portfelu po ostatniej znanej wycenie.

Zysk bieżący nie uwzględnia zysku/straty z już zamkniętych inwestycji.

Wartość ta uwzględnia "datę zerowania" portfela.

W wierszu dla każdego dla każdego waloru: Zmiana dzienna:Jest to stosunek różnicy wartości jednostki waloru w dniu bieżącym i wartości z dnia poprzedniego, do wartości jednostki waloru w dniu poprzednim.

Dla walorów z grup TFI, OFE i walorów użytkownika wartość ta może odnosić się do ostatniej zmiany wartości czyli pomiędzy dwoma ostatnimi znanymi wycenami - zależy od ustawienia Uwzględnij ostatnie zmiany TFI, OFE i walorów użytkownika w zmianie dziennej

Liczba jednostek:Jest to wartość określająca aktualną ilość jednostek danego waloru. Np. dla funduszy jest to suma ilości jednostek nabytych pomniejszona o sumę jednostek umorzonych.

Śr. cena zakupu:Średnia cena zakupu jest liczona jako iloczyn kosztu (wartości) zakupu i ilości jednostek składającą się na aktualną ilość walorów w portfelu.

Wycena do wyliczenia kosztu (wartości) zakupu jest liczona metodą FIFO i uwzględnia prowizję zakupu.

Wartość zakupu :Jest to wartość kupna wszystkich jednostek waloru czyli iloczyn średniej ceny nabycia i liczy jednostek.

W przypadku gdy data "Przelicz portfel od" jest późniejsza niż data kupna wartość w tym polu jest iloczynem liczby jednostek i ceny jednostki dla daty z pola "Przelicz portfel od".

Cena aktualna:Jest to ostatnia znana wycena waloru.

Data ceny aktualnej:Jest to data (i godzina dla walorów z notowaniami online) ostatniej znanej wyceny waloru.

Okres inwest.:Jest to ilość dni jaka upłynęła od najstarszej operacji kupna składającej się na aktualną liczbę jednostek waloru w portfelu.

Wartość waloru :Jest to aktualna wartość waloru. Jest liczona jako iloczyn liczby jednostek i wartości jednostki.

Wartość ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość kontraktu :Jest to aktualna wartość kontraktu. Jest liczona jako iloczyn liczby jednostek, wartości jednostki oraz mnożnika dla kontraktu (np. 20 dla indeksu WIG20).

Udział w wartości portfela:Jest liczony jako stosunek aktualnej wartości danego waloru do wartości całego portfela i pomnożony przez 100.

Udział w wartości zakupu:Jest liczony jako stosunek wartości zakupu danego waloru do wartości zakupu całego portfela i pomnożony przez 100.

Udział w wartości typu:Jest liczony jako stosunek aktualnej wartości danego waloru do sumy wartości walorów tego samego typu i pomnożony przez 100.

Stopa zwrotu:Stopa zwrotu może być liczona na dwa różne sposoby. Standardowa metoda to Zysk/Wartość kupna. Jest obliczana jako stosunek zysku/straty z wszystkich operacji kupna składających się na liczbę jednostek waloru aktualnie znajdujących się w portfelu do koszu (wartości kupna) nabycia tych walorów.

Alternatywna metoda to Ważona stopa zwrotu. Jeżeli wybierzesz tę metodę to najpierw dla każdej operacji kupna zostanie obliczona stopa zwrotu. Następnie każda z wyliczonych stóp zwrotu zostanie zważona iloczynem wartości zakupu i liczbą dni, która upłynęła od dnia zakupu. Dzięki temu stopy zwrotu z najstarszych i największych wartościowo operacji kupna będą miały największy wpływ na stopę zwrotu.

Wartość ta uwzględnia "datę zerowania" portfela

Śr.roczna stopa zwrotu:Jest to stopa zwrotu policzona metodą CAGR (Skumulowany roczny wskaźnik wzrostu). Wyjściową wartością do policzenia tego wskaźnika jest Stopa zwrotu dla każdego z walorów.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość ta uwzględnia "datę zerowania" portfela

Zysk:Wartość zysku/straty dla pojedynczego waloru jest różnicą pomiędzy wartością aktualną oraz wartością zakupu. Wycena do wyliczenia wartości aktualnej jest ostatnią znaną wyceną. Wycena do wyliczenia wartości zakupu jest liczona metodą FIFO i uwzględnia prowizję zakupu.

Zmiana ta może (w zależności od ustawień opcji portfela) uwzględniać prowizję od sprzedaży, podatek, wypłacone dywidendy oraz wypłacone odsetki od obligacji.

Wartość ta uwzględnia "datę zerowania" portfela.

W wierszu podsumowania grupy (typu) walorów: Suma:Suma wartości walorów z danej grupy.

Zysk:Suma zysków walorów z danej grupy.

Zysk dzienny:Suma zysków dziennych dla walorów z danej grupy.

Zwrot:Iloczyn sumy zysku i sumy wartości zakupu walorów z danej grupy

Zmiana dzienna:Iloczyn sumy zmiany dziennej i sumy wartości pomniejszonej o zysk dzienny dla walorów z danej grupy.

Udział:Iloczyn sumy wartości walorów z danej grupy do wartości całego portfela.

Portfel grupowy

Portfel grupowy jest szczególnym rodzajem portfela, który jest połączeniem dwóch lub więcej innych portfeli.

Dla portfela grupowego dostępnych jest większość analiz, które są dostępne dla zwykłego portfela, ale wielkości współczynników pokazywanych dla portfela grupowego są agregacją tych samych współczynników w zwykłych portfelach.

Poniżej opisany jest sposób agregacji dla poszczególnych raportów i analiz dostępnych dla portfela grupowego:

Historia operacji:

Zawiera wszystkie operacje z portfeli wchodzących w skład grupy.

Skład i struktura:

Zawiera wszystkie walory wchodzące w bieżący skład portfeli wchodzących w skład grupy.

Te same walory w różnych portfelach są agregowane do jednego rekordu.

Agregacja następuje albo przez zsumowanie wskaźnika (np. zysk lub wartość), albo przez obliczenie sumy ważonej wartością portfeli (np. stopa zwrotu).

Struktura w czasie:

Każda wartość typu walorów jest sumą wartości typów walorów w portfelach wchodzących w skład grupy.

Wartość jednostki w czasie:

Wartość jednostki portfela grupowego z dnia na dzień jest zmieniana o średnią ważoną (wartością wkładu własnego) zmianę z dnia na dzień dla poszczególnych portfeli.

Zysk w czasie:

Zysk portfela grupowego jest sumą zysków portfeli wchodzących w skład grupy.

Stopa zwrotu w czasie i benchmark:

Stopa zwrotu portfela grupowego z dnia na dzień jest zmieniana o średnią ważoną (wartością wkładu własnego) zmianę z dnia na dzień dla poszczególnych portfeli Wkład i wartość:

Wkład i wartość portfela grupowego są sumami wkładu i wartości portfeli wchodzących w skład grupy.

Wartość inwestycji w czasie:

Wartość inwestycji portfela grupowego jest sumą wartości inwestycji portfeli wchodzących w skład grupy.

Wartość zobowiązań w czasie:

Wartość zobowiązań portfela grupowego jest sumą wartości zobowiązań portfeli wchodzących w skład grupy.

Wartość majątku w czasie:

Wartość majątku portfela grupowego jest sumą wartości inwestycji portfeli wchodzących w skład grupy pomniejszoną o sumę zobowiązań portfeli wchodzących w skład grupy.

Struktura majątku:

Poszczególne elementy struktury majątku są sumą tych samych elementów struktury dla portfeli wchodzących w skład grupy.

Analiza ryzyka:

Udział poszczególnych grup ryzyka w portfelu grupowym jest liczony na podstawie sumy wartości poszczególnych grup ryzyka w portfelach wchodzących w skład grupy.

Analiza sektorowa:

Udział poszczególnych sektorów w portfelu grupowym jest liczony na podstawie sumy wartości poszczególnych sektorów w portfelach wchodzących w skład grupy.

Analiza indeksowa:

Udział poszczególnych indeksów w portfelu grupowym jest liczony na podstawie sumy wartości walorów należących do indeksów w portfelach wchodzących w skład grupy.

Zmiana okresowa w czasie:

Jest liczona na podstawie średniej stopy zwrotu z portfeli wchodzących w skład grupy ważonej wartością poszczególnych portfeli.

Struktura kupna walorów:

Zawiera wszystkie operacje kupna z portfeli wchodzących w skład grupy.

Porównanie stóp zwrotu walorów w okresach:

Zawiera wszystkie walory wchodzące w bieżący skład portfeli wchodzących w skład grupy.

Zysk per typ inwestycji:

Zysk dla każdego typu jest sumą zysków typów walorów w portfelach wchodzących w skład grupy.

Dla portfela grupowego dostępnych jest większość analiz, które są dostępne dla zwykłego portfela, ale wielkości współczynników pokazywanych dla portfela grupowego są agregacją tych samych współczynników w zwykłych portfelach.

Poniżej opisany jest sposób agregacji dla poszczególnych raportów i analiz dostępnych dla portfela grupowego:

Historia operacji:Zawiera wszystkie operacje z portfeli wchodzących w skład grupy.

Skład i struktura:Zawiera wszystkie walory wchodzące w bieżący skład portfeli wchodzących w skład grupy.

Te same walory w różnych portfelach są agregowane do jednego rekordu.

Agregacja następuje albo przez zsumowanie wskaźnika (np. zysk lub wartość), albo przez obliczenie sumy ważonej wartością portfeli (np. stopa zwrotu).

Struktura w czasie:Każda wartość typu walorów jest sumą wartości typów walorów w portfelach wchodzących w skład grupy.

Wartość jednostki w czasie:Wartość jednostki portfela grupowego z dnia na dzień jest zmieniana o średnią ważoną (wartością wkładu własnego) zmianę z dnia na dzień dla poszczególnych portfeli.

Zysk w czasie:Zysk portfela grupowego jest sumą zysków portfeli wchodzących w skład grupy.

Stopa zwrotu w czasie i benchmark:Stopa zwrotu portfela grupowego z dnia na dzień jest zmieniana o średnią ważoną (wartością wkładu własnego) zmianę z dnia na dzień dla poszczególnych portfeli

Wkład i wartość:Wkład i wartość portfela grupowego są sumami wkładu i wartości portfeli wchodzących w skład grupy.

Wartość inwestycji w czasie:Wartość inwestycji portfela grupowego jest sumą wartości inwestycji portfeli wchodzących w skład grupy.

Wartość zobowiązań w czasie:Wartość zobowiązań portfela grupowego jest sumą wartości zobowiązań portfeli wchodzących w skład grupy.

Wartość majątku w czasie:Wartość majątku portfela grupowego jest sumą wartości inwestycji portfeli wchodzących w skład grupy pomniejszoną o sumę zobowiązań portfeli wchodzących w skład grupy.

Struktura majątku:Poszczególne elementy struktury majątku są sumą tych samych elementów struktury dla portfeli wchodzących w skład grupy.

Analiza ryzyka:Udział poszczególnych grup ryzyka w portfelu grupowym jest liczony na podstawie sumy wartości poszczególnych grup ryzyka w portfelach wchodzących w skład grupy.

Analiza sektorowa:Udział poszczególnych sektorów w portfelu grupowym jest liczony na podstawie sumy wartości poszczególnych sektorów w portfelach wchodzących w skład grupy.

Analiza indeksowa:Udział poszczególnych indeksów w portfelu grupowym jest liczony na podstawie sumy wartości walorów należących do indeksów w portfelach wchodzących w skład grupy.

Zmiana okresowa w czasie:Jest liczona na podstawie średniej stopy zwrotu z portfeli wchodzących w skład grupy ważonej wartością poszczególnych portfeli.

Struktura kupna walorów:Zawiera wszystkie operacje kupna z portfeli wchodzących w skład grupy.

Porównanie stóp zwrotu walorów w okresach:Zawiera wszystkie walory wchodzące w bieżący skład portfeli wchodzących w skład grupy.

Zysk per typ inwestycji:Zysk dla każdego typu jest sumą zysków typów walorów w portfelach wchodzących w skład grupy.

Analiza szczegółowa waloru

Wskaźniki podstawowe

Kapitalizacja

Kapitalizacja z ostatniego raportu kwartalnego skonsolidowanego

Wartość księgowa

Wartość księgowa z ostatniego raportu kwartalnego skonsolidowanego

Cena/Zysk (P/E)

Ostatnia cena (z uwzględnieniem ceny z notowań online) podzielona przez sumę zysków netto z ostatnich czterech skonsolidowanych raportów kwartalnych przypadającą na jedną akcję.

Cena/Wartość księgowa (P/BV)

Ostatnia cena (z uwzględnieniem ceny z notowań online) podzielona przez wartość księgową z ostatniego skonsolidowanego raportu kwartalnego przypadającą na jedną akcję.

Zysk na akcję (EPS)

Suma zysków netto z ostatnich czterech skonsolidowanych raportów kwartalnych przypadająca na jedną akcję podzielona przez ostatnią cenę (z uwzględnieniem ceny z notowań online).

Stopa dywidendy

Wartość ostatniej wartości dywidendy na akcję podzielona przez ostatnią cenę (z uwzględnieniem ceny z notowań online).

Cena zysk - wykres roczny

Dla waloru

Wartość jest wyliczona jako średnia cena zamknięcia za dany rok podzielona przez zysk netto na akcję z rocznego sprawozdania skonsolidowanego.

Dla sektora

W pierwszej kolejności jest liczona średnia cena zamknięcia za dany rok dla każdej spółki wchodzącej w skład sektora.

Następnie dla każdej spółki wyliczony jest wskaźnik cena/zysk poprzez podzielenie średniej ceny zamknięcia z danego roku przez zysk netto z rocznego sprawozdania skonsolidowanego.

Tak powstaje lista spółek z rocznymi współczynnikami cena/zysk.

Wartość dla całego sektora jest medianą wartości cena/zysk dla spółek wchodzących w skład sektora. Współczynnik ten jest liczony tylko wówczas gdy dane są dostępne dla co najmniej trzech spółek.

Cena wartość księgowa - wykres roczny

Dla waloru

Wartość jest wyliczona jako średnia cena zamknięcia za dany rok podzielona przez wartość księgową przypadającą na jedną akcję z rocznego sprawozdania skonsolidowanego .

Dla sektora

W pierwszej kolejności jest liczona średnia cena zamknięcia za dany rok dla każdej spółki wchodzącej w skład sektora.

Następnie dla każdej spółki wyliczony jest wskaźnik cena/wartość_księgowa poprzez podzielenie średniej ceny zamknięcia z danego roku przez wartość księgową z rocznego sprawozdania skonsolidowanego.

Tak powstaje lista spółek z rocznymi współczynnikami cena/wartość_księgowa.

Wartość dla całego sektora jest medianą wartości cena/wartość_księgowa dla spółek wchodzących w skład sektora. Współczynnik ten jest liczony tylko wówczas gdy dane są dostępne dla co najmniej trzech spółek.

Średnia stopa dywidendy - wykres roczny

Dla waloru

Jest liczona jako stosunek wartości dywidendy na akcję i ceny zamknięcie w ostatnim dniu z prawem do dywidendy.

Dla sektora

W pierwszej kolejności wyliczana jest suma stóp dywidendy dla wszystkich walorów wchodzących w skład sektora.

Następnie liczona jest średnia stopa dywidendy poprzez podzielenie sumy stóp zwrotów oraz liczby walorów wchodzących w skład sektora.

Współczynnik ten jest liczony tylko wówczas gdy dane są dostępne dla co najmniej trzech spółek.

Kapitalizacja Kapitalizacja z ostatniego raportu kwartalnego skonsolidowanego

Wartość księgowaWartość księgowa z ostatniego raportu kwartalnego skonsolidowanego

Cena/Zysk (P/E)Ostatnia cena (z uwzględnieniem ceny z notowań online) podzielona przez sumę zysków netto z ostatnich czterech skonsolidowanych raportów kwartalnych przypadającą na jedną akcję.

Cena/Wartość księgowa (P/BV)Ostatnia cena (z uwzględnieniem ceny z notowań online) podzielona przez wartość księgową z ostatniego skonsolidowanego raportu kwartalnego przypadającą na jedną akcję.

Zysk na akcję (EPS)Suma zysków netto z ostatnich czterech skonsolidowanych raportów kwartalnych przypadająca na jedną akcję podzielona przez ostatnią cenę (z uwzględnieniem ceny z notowań online).

Stopa dywidendyWartość ostatniej wartości dywidendy na akcję podzielona przez ostatnią cenę (z uwzględnieniem ceny z notowań online).

Cena zysk - wykres roczny

Dla waloru Wartość jest wyliczona jako średnia cena zamknięcia za dany rok podzielona przez zysk netto na akcję z rocznego sprawozdania skonsolidowanego.

Dla sektora W pierwszej kolejności jest liczona średnia cena zamknięcia za dany rok dla każdej spółki wchodzącej w skład sektora.

Następnie dla każdej spółki wyliczony jest wskaźnik cena/zysk poprzez podzielenie średniej ceny zamknięcia z danego roku przez zysk netto z rocznego sprawozdania skonsolidowanego.

Tak powstaje lista spółek z rocznymi współczynnikami cena/zysk.

Wartość dla całego sektora jest medianą wartości cena/zysk dla spółek wchodzących w skład sektora. Współczynnik ten jest liczony tylko wówczas gdy dane są dostępne dla co najmniej trzech spółek.

Cena wartość księgowa - wykres roczny

Dla waloru Wartość jest wyliczona jako średnia cena zamknięcia za dany rok podzielona przez wartość księgową przypadającą na jedną akcję z rocznego sprawozdania skonsolidowanego .

Dla sektora W pierwszej kolejności jest liczona średnia cena zamknięcia za dany rok dla każdej spółki wchodzącej w skład sektora.

Następnie dla każdej spółki wyliczony jest wskaźnik cena/wartość_księgowa poprzez podzielenie średniej ceny zamknięcia z danego roku przez wartość księgową z rocznego sprawozdania skonsolidowanego.

Tak powstaje lista spółek z rocznymi współczynnikami cena/wartość_księgowa.

Wartość dla całego sektora jest medianą wartości cena/wartość_księgowa dla spółek wchodzących w skład sektora. Współczynnik ten jest liczony tylko wówczas gdy dane są dostępne dla co najmniej trzech spółek.

Średnia stopa dywidendy - wykres roczny

Dla waloru Jest liczona jako stosunek wartości dywidendy na akcję i ceny zamknięcie w ostatnim dniu z prawem do dywidendy.

Dla sektora W pierwszej kolejności wyliczana jest suma stóp dywidendy dla wszystkich walorów wchodzących w skład sektora.

Następnie liczona jest średnia stopa dywidendy poprzez podzielenie sumy stóp zwrotów oraz liczby walorów wchodzących w skład sektora.

Współczynnik ten jest liczony tylko wówczas gdy dane są dostępne dla co najmniej trzech spółek.

Cel inwestycyjny

W narzędziu Cel inwestycyjny są trzy kalkulatory pozwalające na obliczenie:

Wartości końcowej celu,

Okresowej wpłaty miesięcznej,

Oczekiwanej stopy zwrotu,

na podstawie wcześniej wpisanych pozostałych wartości definiującej cel inwestycyjny (daty początku, daty końca, wpłaty początkowej).

Poniżej znajdziesz metody działania tych kalkulatorów.

Wartość końcowa celu

gdzie:

Liczba lat jest wyliczona jako różnica w dniach pomiędzy datę początku celu i datą końca celu podzielona przez 365,25.

Okresowa wpłata miesięczna

Oczekiwana stopa zwrotu

Wartość ta jest liczona za pomocą wzoru do obliczania IRR czyli oszacowanie takiej stopy zwrotu, przy której obliczona wartość końcowa jest równa wartości końcowej celu podanej przez użytkownika.

Praktycznie wygląda to w ten sposób, że do wzoru na Wartość końcową celu podstawiane są kolejne wartości stopyZwrotu z przedziału od 0 do 100 z krokiem 0,01.

Za ostateczną wartość stopy zwrotu jest przyjmowana ta, dla której wyliczona wartość końcowa celu jest najbliższa wartości celu podanej przez użytkownika.

Wartości końcowej celu, Okresowej wpłaty miesięcznej, Oczekiwanej stopy zwrotu,na podstawie wcześniej wpisanych pozostałych wartości definiującej cel inwestycyjny (daty początku, daty końca, wpłaty początkowej).

Poniżej znajdziesz metody działania tych kalkulatorów.

Wartość końcowa celu

gdzie:

Liczba lat jest wyliczona jako różnica w dniach pomiędzy datę początku celu i datą końca celu podzielona przez 365,25.

Okresowa wpłata miesięczna

Oczekiwana stopa zwrotu

Wartość ta jest liczona za pomocą wzoru do obliczania IRR czyli oszacowanie takiej stopy zwrotu, przy której obliczona wartość końcowa jest równa wartości końcowej celu podanej przez użytkownika.

Praktycznie wygląda to w ten sposób, że do wzoru na Wartość końcową celu podstawiane są kolejne wartości stopyZwrotu z przedziału od 0 do 100 z krokiem 0,01.

Za ostateczną wartość stopy zwrotu jest przyjmowana ta, dla której wyliczona wartość końcowa celu jest najbliższa wartości celu podanej przez użytkownika.

Opcje

Przy kupnie opcji (PUT i CALL) czyli zajęciu pozycji długiej pobierana jest z konta kwota równa wysokości premii. Jeżeli inwestycja zostanie na kolejne dni nie będą wykonywane żadne inne operacje finansowe.

Przy sprzedaży opcji (PUT i CALL) czyli zajęciu pozycji krótkiej z konta pobierany jest depozyt, który jest obliczony zgodnie z wymaganiami KDPW (więcej możesz przeczytać tu:http://bossa.pl/edukacja/opcje/depozyty/ lub na stronie KDWP).

Dla krótkiej pozycji każdego dnia wyliczana jest wysokość depozytu zabezpieczającego i dodawana jest "w tle" operacja dopłaty do depozytu lub częściowy jego zwrot (widać to w operacjach gotówkowych w historii operacji).

Bieżąca wartość, zysk i stopa zwrotu z opcji są wyliczane na podstawie aktualnego kursu opcji.

Aktualny kurs może być kursem ostatniej transakcji na giełdzie lub wyliczoną teoretyczną wartością opcji w oparciu o model wyceny Black'a Schoels'a.

To samo obowiązuje przy wyliczaniu historycznych wartości, zysku, stopy zwrotu (tzn. bazuje na wartości rynkowej z zamknięcia lub wartości teoretycznej wyliczonej dla wartości zamknięcia instrumentu bazowego).

Wybór tego, która cena ma być użyta w wyliczeniach, możesz zrobić w opcjach portfela zaznaczając lub odznaczając ptaszek przy opcji Użyj w obliczeniach teoretycznej wyceny opcji .

Przy sprzedaży opcji (PUT i CALL) czyli zajęciu pozycji krótkiej z konta pobierany jest depozyt, który jest obliczony zgodnie z wymaganiami KDPW (więcej możesz przeczytać tu:http://bossa.pl/edukacja/opcje/depozyty/ lub na stronie KDWP).

Dla krótkiej pozycji każdego dnia wyliczana jest wysokość depozytu zabezpieczającego i dodawana jest "w tle" operacja dopłaty do depozytu lub częściowy jego zwrot (widać to w operacjach gotówkowych w historii operacji).

Bieżąca wartość, zysk i stopa zwrotu z opcji są wyliczane na podstawie aktualnego kursu opcji.

Aktualny kurs może być kursem ostatniej transakcji na giełdzie lub wyliczoną teoretyczną wartością opcji w oparciu o model wyceny Black'a Schoels'a.

To samo obowiązuje przy wyliczaniu historycznych wartości, zysku, stopy zwrotu (tzn. bazuje na wartości rynkowej z zamknięcia lub wartości teoretycznej wyliczonej dla wartości zamknięcia instrumentu bazowego).

Wybór tego, która cena ma być użyta w wyliczeniach, możesz zrobić w opcjach portfela zaznaczając lub odznaczając ptaszek przy opcji Użyj w obliczeniach teoretycznej wyceny opcji .

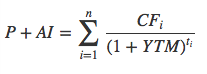

Yield To Maturity (YTM)

W narzędziu Analiza obligacji Catalyst jest wyliczana wartość YTM.

Stopa zwrotu w terminie do wykupu (ang. yield to maturity – YTM) uwzględnia wartość pieniądza w czasie trwanie inwestycji.

YTM (tu jest kalkulator liczący YTM: quantwolf.com) jest rentownością obligacji, przy której spełnione jest równanie:

gdzie:

P – cena obligacji w dniu bieżącym,

AI - narosłe odsetki na dzień obliczeń,

CFi – płatność kuponowa w kolejnych okresach oraz suma wartości nominalnej i płatności kuponowej w ostatnim okresie - czyli kolejne wypłaty,

i – kolejne okresy, w których wypłacane są odsetki,

ti – liczony od dnia obliczeń, czas (w latach) rozliczenia dla przepływu występującego w momencie i.

W przepływach dla YTM brutto:

- (P+AI) uwzględniona jest cena brudna równa sumie ostatniemu znanemu notowaniu lub nominałowi, jeżeli jest brak notowań i odsetek narosłych do dnia (D+2), dla którego wyliczane jest YTM,

- (CFi) nie jest uwzględniony żaden podatek,

- (P) nie jest uwzględniona prowizja kupna.

W przepływach dla YTM netto:

- (P+AI) uwzględniona jest cena brudna równa sumie ostatniemu znanemu notowaniu lub nominałowi, jeżeli jest brak notowań i odsetek narosłych do dnia (D+2), dla którego wyliczane jest YTM,

- (CFi pomniejszone o podatek) uwzględniony jest podatek od odsetek (pomniejszone o niego są kolejne wypłaty odsetek),

- (ostatni przepływ CFi pomniejszony jest o ten podatek)uwzględniony jest podatek od dyskonta czyli podatek od różnicy pomiędzy ceną wykupu (nominalną) i ceną brudną zakupu (oczywiście o ile dyskonto jest większe od zera),

- (do P+AI jest dodana prowizja) uwzględniona jest prowizja kupna liczona od ceny brudnej.

Wyliczane stopy YTM zgodnie z konwencją stosowaną na rynku obligacji nie są efektywne tzn. nie uwzględniają w stu procentach kapitalizacji kuponów, gdy są one płatne częściej niż raz w roku.

W excelu można YTM wyliczyć za pomocą funkcji XIRR.

Aby z XIRR wyliczyć YTM należy zastosować wzór [(1 + IRR) ^ (1/M) – 1] * M, gdzie M to częstotliwość wypłaty kuponów w trakcie roku.

Myfund.pl wylicza YTM stosując metodę wyliczania XIRR i powyższy wzór przeliczający XIRR na YTM.

Wartość płatności kuponowej (wartość wypłaconych odsetek w kolejnych okresach) jest obliczana na podstawie bieżącego oprocentowania.

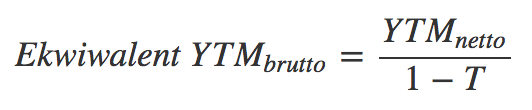

Ekwiwalent YTM brutto jest liczony ze wzoru:

gdzie:

YTMnetto - rentowność do wykupu netto,

T - wysokość podatku dochodowego (domyślnie 19%).

Stopa zwrotu w terminie do wykupu (ang. yield to maturity – YTM) uwzględnia wartość pieniądza w czasie trwanie inwestycji.

YTM (tu jest kalkulator liczący YTM: quantwolf.com) jest rentownością obligacji, przy której spełnione jest równanie:

gdzie:

P – cena obligacji w dniu bieżącym,

AI - narosłe odsetki na dzień obliczeń,

CFi – płatność kuponowa w kolejnych okresach oraz suma wartości nominalnej i płatności kuponowej w ostatnim okresie - czyli kolejne wypłaty,

i – kolejne okresy, w których wypłacane są odsetki,

ti – liczony od dnia obliczeń, czas (w latach) rozliczenia dla przepływu występującego w momencie i.

W przepływach dla YTM brutto:

- (P+AI) uwzględniona jest cena brudna równa sumie ostatniemu znanemu notowaniu lub nominałowi, jeżeli jest brak notowań i odsetek narosłych do dnia (D+2), dla którego wyliczane jest YTM,

- (CFi) nie jest uwzględniony żaden podatek,

- (P) nie jest uwzględniona prowizja kupna.

W przepływach dla YTM netto:

- (P+AI) uwzględniona jest cena brudna równa sumie ostatniemu znanemu notowaniu lub nominałowi, jeżeli jest brak notowań i odsetek narosłych do dnia (D+2), dla którego wyliczane jest YTM,

- (CFi pomniejszone o podatek) uwzględniony jest podatek od odsetek (pomniejszone o niego są kolejne wypłaty odsetek),

- (ostatni przepływ CFi pomniejszony jest o ten podatek)uwzględniony jest podatek od dyskonta czyli podatek od różnicy pomiędzy ceną wykupu (nominalną) i ceną brudną zakupu (oczywiście o ile dyskonto jest większe od zera),

- (do P+AI jest dodana prowizja) uwzględniona jest prowizja kupna liczona od ceny brudnej.

Wyliczane stopy YTM zgodnie z konwencją stosowaną na rynku obligacji nie są efektywne tzn. nie uwzględniają w stu procentach kapitalizacji kuponów, gdy są one płatne częściej niż raz w roku.

W excelu można YTM wyliczyć za pomocą funkcji XIRR.

Aby z XIRR wyliczyć YTM należy zastosować wzór [(1 + IRR) ^ (1/M) – 1] * M, gdzie M to częstotliwość wypłaty kuponów w trakcie roku.

Myfund.pl wylicza YTM stosując metodę wyliczania XIRR i powyższy wzór przeliczający XIRR na YTM.

Wartość płatności kuponowej (wartość wypłaconych odsetek w kolejnych okresach) jest obliczana na podstawie bieżącego oprocentowania.

Ekwiwalent YTM brutto jest liczony ze wzoru:

gdzie:

YTMnetto - rentowność do wykupu netto,

T - wysokość podatku dochodowego (domyślnie 19%).