| 2021-11-12 12:46

1341 dni temu myfund.pl 10823 wpisy | Cześć,

Uruchomiłem nową strategię Advenced Equity Momenmntum (AEM) lub bardziej po polsku Zaawansowana Strategia Siły Relatywnej.

Generalnie strategie oparte o momentum polegają na kupowaniu do portfela spółek, które w złożonym przedziale czasu rosły szybciej niż inne.

Np. Strategia "Siły relatywnej" w formule koncepcji Levy'ego opiera się na stosunku wyceny aktualnej i średniej z 130 sesji.

Ogólne założenia strategii AEM

Do portfela kupowanych jest nie więcej niż X spółek, które spełniają założone wymagania i mają najwyższą wartość wskaźnika momentum.

Jeżeli mniej niż X (np. tylko Y) spółek spełnia założone wymagania to część portfela o wartości (X-Y)/X*100 % pozostaje w gotówce.

Rebalansing portfela odbywa się raz w miesiącu. Wówczas należy sprawdzić aktualne wskazania strategii i wykonać odpowiednie operacje kupna/sprzedaży.

Jak określany jest ranking spółek

Strategia AEM jest bardziej złożona niż "zwykła" strategia siły relatywnej. Spółki do portfela są dobierane na podstawie współczynnika momentum, który zależny jest od "siły" wzrostu i "stabilności" tego wzrostu.

Obydwie wartości są liczona dla dwóch okresów: 250 i 125 sesji, a ostateczna wartość współczynnika momentum jest średnią z iloczynów siły i stabilności.

"Siła" jest miarą procentowego wzrostu wyceny w danym okresie (250 i 125 sesji). To co bardzo ważne to to, że ten procentowy wzrost nie jest liczony na podstawie wartości z początku i końca analizowanego okresu, ale na podstawie estymowanych wartości z początku i końca okresu przy czym estymacja jest robiona przy założeniu wykładniczego modelu wzrostu wyceny.

"Stabilność" jest mierzona za pomocą współczynnika determinacji (R-kwadrat) i mówi jak dobrze wartość estymowana na podstawie modelu odpowiada rzeczywistej wartości. Może ona mieć wartość od 0 do 1. Czym wyższa wartość (bliższa jedności) tym model jest lepiej dopasowany (wycena spółki rośnie stabilniej/równiej) do rzeczywistych wycen. Wyższa wartość tego współczynnika przekłada się na wyższą wartość współczynnika momentum.

Wiem, że wygląda to na bardzo skomplikowane, ale na przykładzie będzie prościej to zrozumieć.

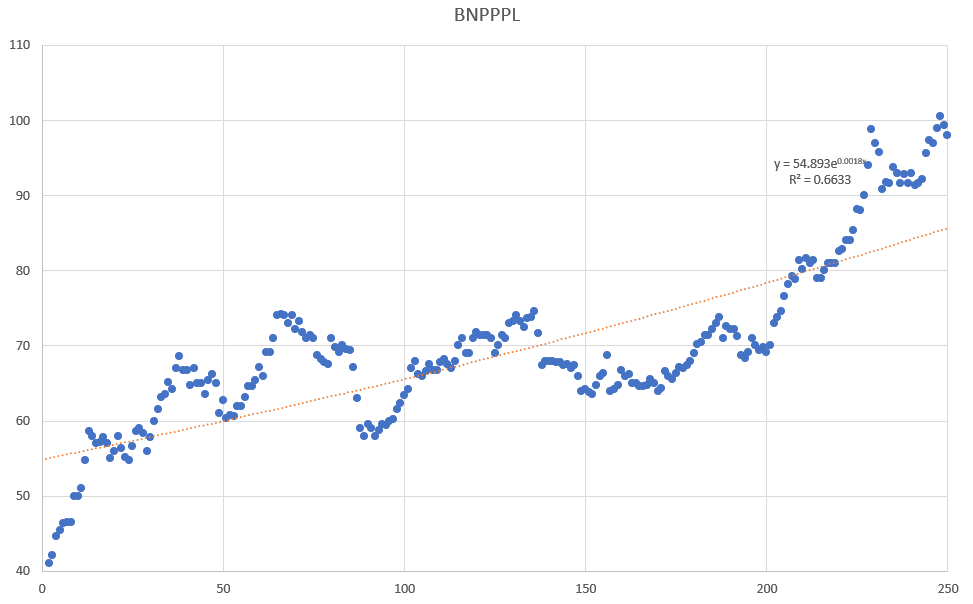

Przykład opiera się na dwóch spółkach z sektora bankowego: PEKAO i BNPPPL i okresu od 2020-11-10 do 2021-11-09.

Wyliczenia i wykresy są zrobione w Excelu.

Wykres dla PEKAO:

Wykres dla BNPPPL:

Obydwie spółki w tym okresie wzrosły około 140%.

Wyliczona przez algorytm wartość współczynnika momentum dla PEKAO to 131 a dla BNPPPL 36.

Różnica wynika z tego, że wzrost wartości PEKAO był bardziej stabilny.

Na wykresach widać to po znacznie większych odchyleniach wartości rzeczywistych od wartości estymowanych dla BNPPPL.

Ostatecznie współczynnik momentum jest wykorzystany do rankingowania spółek - czym wyższa wartość tym spółka wyżej w rankingu.

Jak obliczany jest udział walorów w portfelu

To jest najbardziej "eksperymentalna" część strategii.

Nie będę wchodził w szczegóły - odsyłam do">https://systemtrader.pl/strategia-inwestowania-w-akcje-czyli-o-tym-jak-zarzadzac-ryzykiem-w-portfelu-i-jak-przejsc-do-defensywy-gdy-na-rynku-leje-sie-krew/'>do tego opracowania, na którym się wzorowałem.

Najogólniej pisząc udział jest określany na podstawie zmienności waloru. Czym zmienność jest większa, a co za tym idzie ryzyko jest większe, tym udział w portfelu jest mniejszy.

Zdaję sobie sprawę z tego, że wyliczony udział nie jest za bardzo zróżnicowany i nie zmienia się zbyt dynamicznie. Dla portfela o wielkości 100 000 PLN i 20 spółkach w portfelu udział każdej ze spółek będzie się wahał od 2 do 10 tys (a to i tak są "ekstremalne" wartości). Jeżeli udział wynikający z wyliczeń zmieni się o 0.5% to dla portfela będzie to oznaczało 500 PLN. Operacji za 500 PLN nie opłaca się wykonywać z uwagi na prowizje.

Z uwagi na powyższe przy wartościach portfela do 100 tys. rebalansingu, z uwagi na zmianę udziału, właściwie nie ma sensu robić - będą to jednostkowe przypadki gdy jakaś spółka szybko urośnie lub spadnie przez co znacząco zmieni się jej udział w portfelu.

Dlatego też nazwałem tą część strategii "eksperymentalną".

Możliwości wyboru grupy spółek i filtrowania

Strategię możesz oprzeć o wybraną grupę spółek.

Możesz wybrać spółki z WIG20, WIG30, WIG, sWIG80, mWIG40, NC lub dowolnej kombinacji tych grup.

Możesz również uwzględnić tylko spółki, które spełniają warunek minimalnej ceny, obrotu, wypłacania dywidendy.

Możesz również wykluczyć spółki, które w ostatnim okresu urosły więcej niż zadeklarowany procent, oraz spółki, na które ogłoszone jest wezwanie.

Możesz też uwzględnić tylko spółki wypłacające dywidendy.

Wykres historyczny pozycji spółki

Jeżeli klikniesz na wartości w kolumnie Miejsce w poprzednim rankingu pojawi się wykres z pozycją w rankingu z ostatnich 60 dniu.

Portfel wzorcowy walorów na podstawie wyniku strategii

Pod tabelką z wynikami jest przycisk Wzorzec na podstawie AEM.

Kliknięcie tego przycisku spowoduje, że portfel wzorcowy walorów dla wybranego portfela zostanie skonfigurowany zgodnie z aktualnym wskazaniem strategii AEM.

Dzięki temu będziesz mógł porównać aktualny skład portfela z aktualnym wskazaniem strategii wraz z informacją o tym jakie działania podjąć, żeby być zgodnym ze wskazaniami strategii.

W tym miejscu chciałbym podziękować użytkownikowi B.W., od którego wyszła propozycja dodania tej strategii.

Jak zwykle czekam na Wasze komentarze.

Pozdrawiam,

Damian |

| |

| 2021-11-12 12:53

1341 dni temu Mateusz 47 wpisów | Fajna sprawa, dzięki! Przydałoby się jeszcze wsparcie dla zagranicznych indeksów, np. S&P500, Nasdaq, DAX itd. :) |

| |

| 2021-11-12 12:55

1341 dni temu piontec 14 wpisów | Super, że dodałeś tę strategię - wielkie dzięki! Czy istnieje też opcja oparcia jej o dowolną grupę walorów, np. sam wybieram 30 ETFów zagranicznych i mogę zoabczyć wyniki AEM dla tej konkretnej grupy? |

| |

| 2021-11-12 14:05

1341 dni temu kame...onek 244 wpisy | jest moc! dzięki :D

BTW, podpisuję się pod oboma komentarzami powyżej :) |

| |

| 2021-11-12 17:00

1341 dni temu adpa 6 wpisów | Wielkie dzięki, bardzo przydatne narzędzie. Rozwój MyFund o strategie uważam za strzał w dziesiątkę.

Czy planujesz dodać rynki zagraniczne do strategii? |

| |

| 2021-11-12 21:32

1341 dni temu Maska 102 wpisy | Cześć Damian

A może odwrócić skalę wykresów pokazujących wcześniejsze miejsce w rankingu, po kliknięciu w kolumnie ze zmianą miejsca? Byłoby to bardziej intuicyjne (spadek w rankingu - wykres w dół). Tak dla obu strategi Siły Relatywnej i AEM.

Pozdrawiam |

| |

| 2021-11-13 08:59

1341 dni temu Maska 102 wpisy | Też podepnę się do pytania, czy przewidujesz dodanie innych rynków w tej strategii. |

| |

| 2021-11-13 09:53

1340 dni temu myfund.pl 10823 wpisy | Cześć,

Ad. Inne rynki - będzie taka możliwość. Na razie problem jest tylko z tym, że w bazie nie mam wszystkich spółek. Na początek zrobię S&P500 - to myślę będzie do końca roku.

Ad. Dowolna grupa walorów (określona przez użytkownika) - to jest bardzo fajny pomysł. Zastanawiam się tylko nad tym jak określić tą grupę spółek. Widzę kilka możliwości:

- na podstawie składu innego portfela (można by dodać portfel wirtualny tylko po to, żeby był on listą spółek dla strategii)

- na podstawie ulubionych walorów

- na podstawie listy określonej w samym narzędziu.

To ostatnie rozwiązanie jest najbardziej eleganckie więc pewnie to zrobię. Ale te dwa pierwsze pewnie też.

Ad. Odwrócenie skali osi Y - zrobiłem - też mi się nie podobało to, że wykres nie jest intuicyjny.

Pozdrawiam,

Damian |

| |

| 2021-11-13 10:24

1340 dni temu Maska 102 wpisy | Dzięki. Super sprawa. |

| |

| 2021-11-13 14:36

1340 dni temu romekk000 597 wpisów | Cześć

Nowa funkcjonalność - brawo.

Może mógłbyś zrobić coś podobnego dla funduszy Tfi plus ETfy notowane na GPW.

Myślę, że byłoby to równie interesujące dla wielu osób.

I jeszcze pytanie

Jak rozumieć sformułowanie" Miejsce w poprzednim rankingu"?

Czy możesz opisać to bardziej szczegółowo? |

| |

| 2021-11-18 20:11

1335 dni temu myfund.pl 10823 wpisy | Cześć,

Dzisiaj uruchomiłem możliwość oparcia strategii o:

- spółki z indeksu S&P500,

- spółki z indeksu DJIA,

- spółki z indeksu NASDAQ100,

- listę walorów stworzoną przez użytkownika.

Żeby stworzyć własną listę walorów trzeba kliknąć na przycisk Twoje walory dla AEM, który znajduje się pod tabelką ze wskazaniami strategii.

Dodanie waloru spowoduje, że (o ile jeszcze nie ma w bazie wskazań strategii AEM dla dodawanego waloru) zostaną wyliczone wskaźniki strategii AEM dla waloru za ostatnie 60 dni.

Pozdrawiam,

Damian |

| |

| 2021-11-18 20:56

1335 dni temu adpa 6 wpisów | Cześć

Wygląda bardzo fajnie i działa prawie idealnie, albo ja nie potrafię się posługiwać.

Program nie rozpoznaje akcji , które już mam w portfelu.

W wersji na GPW, akcje z mojego portfela są rozpoznawane prawidłowo.

|

| |

| 2021-11-18 21:14

1335 dni temu myfund.pl 10823 wpisy | Cześć,

Strategia działa dla walorów z GPW, NC, S&P500, DJIA i NASDAQ100.

Dla pozostałych walorów nie są obliczane wskaźniki dla strategii AEM co skutkuje tym, że nie ma ich na liście z wynikami strategii.

Pozdrawiam,

Damian |

| |

| 2021-11-18 21:41

1335 dni temu adpa 6 wpisów | Chodzi o to, że ja mam wyłącznie walory z NASDAQ i SP500. Klikając na strategię pojawia się lista walorów i wśród tych walorów około połowa jest już w moim portfelu i tego program już nie rozpoznaje i proponuje, abym je kupił, a ja już je posiadam

. |

| |

| 2021-11-18 23:03

1335 dni temu myfund.pl 10823 wpisy | Zrozumiałem.

To był błąd.

Poprawiłem go.

Teraz walory z USA powinny być poprawnie uwzględnione w tabelce.

Pozdrawiam,

Damian |

| |

| 2021-11-19 06:33

1335 dni temu adpa 6 wpisów | Już działa, bardzo dziękuję.

Teraz mam inny problem, program każe mi sprzedać część mojego portfela ponieważ akcje kosztują poniżej 1 dolara, a one kosztują po kilkaset dolarów za sztukę, np. MSFT, SNPS, MRVL. Wygląda jakby program nie miał prawidłowych danych do obliczeń, bo we wszystkich kolumnach pokazuje zero albo jest puste pole.

Pozdrawiam

Adam |

| |

| 2021-11-19 12:29

1334 dni temu srutownik 18 wpisów | Cześć,

Dzięki za nowe narzędzie! Narazie potestuję na wirtualnym portfelu :)

Chciałbym zobazyć, jak strategia wygląda na historycznych danych, jednak kiedy wybieram "Data rankingu:" na maj 2021, to żadna spółka się nie pojawia. Czy da się to poprawić? Super, gdyby 2019 był, bo teraz mamy trochę dziwne czasy na GPW :D

Pozdrawiam,

Marek |

| |

| 2021-11-19 17:24

1334 dni temu myfund.pl 10823 wpisy | @adpa - zrobiłem poprawkę na ten problem.

@srutownik - dane są przeliczone od 01.09.2021 - zapiszę żeby przeliczyć od początku 2019 roku. To jednak będzie się musiało trochę czasu liczyć więc zostawię to na weekend.

Pozdrawiam,

Damian |

| |

| 2021-11-19 19:34

1334 dni temu adpa 6 wpisów | Oj ! Teraz to się zadziało.

Mam ponad dziesięć różnych walorów w portfelu USD i wszystkie w kolumnie momentum i zmienność odwrócona mają "0" prawidłowo wyświetla się "Udział w portfelau" i "Ostatnie kupno" pozostałe kolumny są puste. |

| |

| 2021-11-19 21:39

1334 dni temu myfund.pl 10823 wpisy | To był problem z tym, że strategia przeliczyła się już dla dnia dzisiejszego dla GPW, a dla USA jeszcze nie.

Zrobiłem tak, żeby dla wszystkich walorów strategia przeliczyła się w nocy za dzień poprzedni.

Damian |

| |

Startegia Advenced Equity Momenmntum (AEM)

Startegia Advenced Equity Momenmntum (AEM)